2016-ban, sőt végül tavaly sem lépett tőzsdére a Spotify ( ezzel sokaknak csalódást okozva) tavaly év év végén azonban már egyre több és egyre egyértelműbb jelei voltak annak, hogy a svéd cég valóban ilyen jellegű terveket fontolgat, hogy aztán idén januárban már konkrét időpont is elhangozzon.

Akkor a Spotify azt „ígérte” , hogy még az első negyedévben tőzsdére lép, ehhez pedig az kellett, hogy legkésőbb a szerdán beadja az ehhez szükséges kérelmet az amerikai tőzsdefelügyeletnél. Mindez szép csendben meg is történt, és a közel 200 oldalas dokumentum rengeteg információval látta le az érdeklődő médiumokat, blogokat, messze nem csak a arról, hogyan is tervezi a tőzsdére lépést a Spotify.

Ahogyan azt már az előzetes megszellőztetett információk is jelezték, Daniel Ek és cége nem a szabványosnak mondható, befektetési bankok által vezetett, a kibocsátás tekintve drágább, de sok tekintetben biztonságosabb tőzsdére lépést választotta. Mindennek értelmében a cég ajánlott kibocsátási ár , befektetési is bankok és meghatározott ideig, meghatározott számú részvényt el nem adható befektetési bankok nélkül lép majd a parkettre.

Nézzük meg kicsit részletesebben ,folyamatában, hogy mindez mit is jelent majd a gyakorlatban

1. Nincsen kibocsátási ár

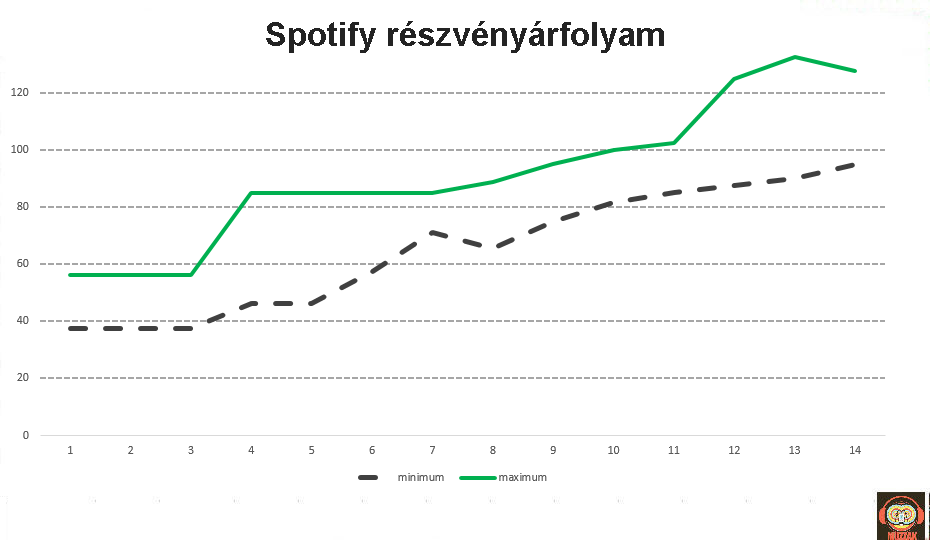

Az hogy nem lesz ajánlott és előre meghatározott kibocsátási ár azt jelenti, hogy a svéd cég a január 1 és február 22 közötti időszakban a privát kereskedésben forgó árakat tervezi majd használni. A Spotify ezt azt árfolyam sávot beadványában le is írja: 90 és 132 dollár közötti árfolyamon mozogtak a részvények ezen időszakban. ( érdemes megjegyezni, hogy a 2017-es évben még tágabb volt a sáv, hiszen 37 és 125 dollár közötti áron cseréltek gazdát a részvények)

A kibocsátási ár hiánya azt is jelenti, hogy nem lesz előre meghatározott ár, azt a kereslet és a kínálat szabja majd meg- Lévén a tőzsdei kibocsátást talán a facebook óta nem várta úgy, mint a Spotifyjét, várhatóan az induló ár a 130-150 dolláros sávban lehet majd.

2. Nincsen garantált részvény mennyiség

Az, hogy nem lesz garantáltan parkettra dobott részvénymennyiség alapjaiban befolyásolhatja majd a svéd cég tőzsdei debütálását. Egyrészt azért, mert nem lesz garantáltan parkettre vitt részvénymennyiség, azaz a érdeklődő befektetőknek is meg kell majd küzdeniük amennyiben részvényt szeretnének jegyezni, vásárolni. Másodsorban pedig azáltal, hogy nem lesz garantált piacra vitt mennyiség, ad absurdum még az is előfordulhat, hogy senki nem kíván majd eladni részvényeket, így maga a kibocsát csak papíron valósul majd meg.

Utóbbira persze minimális az esély, sokkal valószínűbb forgatókönyv, hogy a nagy kereslet fel hajtja majd az árakat, amely árszinteken mér majd megjelennek a részvényeket eladni hajlandó jelenlegi tulajdonosok is

3. Nincsen befektetői korlátozás

A hagyományos tőzsdei kibocsátások esetében a részvényeket lejegyző befektetési bankok értékesítési moratóriumot vállalnak, azaz meghatározott ideig nem szabadulhatnak meg a lejegyzett érvénymennyiségtől. Ez a korlátozás ebben az esetben nem lesz érvényes, hiszen nem is lesznek a részvényeket kötelezően lejegyző pénzintézetek bevonva.

Ugyanakkor a korábban Spotify részvényeket jegyző vállalkozások ( mint például a Tencent) esetében a megállapodásban foglalt korlátozások érvényben maradna és érvényesek lesznek az után is, hogy a Spotify részvények már tőzsdén is elérhetőek lesznek.

4. Nem lesznek kibocsátó partner bankok

Ugyan a Morgan Stanley segíti a Spotifyt a tőzsdére vezető úton, hivatalosan nincsenek meghatározott számú részvényt adott áron lejegyző partner bankok bevonva. Ezzel egyrészt nem kevés pénzt spórolt meg a Spotify, ugyanakkor jelentősen növelt saját kockázatát, hiszen a jegyzés majdani indulásától számítva csak a kereslet és a kínálat alakítja majd a az árfolyamot.

5. Nem voltak roadshow állomások

Talán ennek kapcsán tehetjük a legkevesebb megbízható információt, hiszen a Spotify vezérkara nyilván sokakkal, sok mindenről tárgyalt és tárgyal. Az ellenben tény ( márha a beadott papírokat vesszük alapul), hogy hivatalos, befektetői roadshow valóban nem volt. Lesz ellenben hivatalos befektetői nap, várhatóan közvetlenül a tőzsdei kereskedést megelőző napokban. A befektetői napra bárki regisztrálhat majd és lehetősége lesz megismerni a svéd cég legfontosabb pénzügyi adatait , stratégiai céljait.

|

Birtokon belül maradó alapítók Sok a tradicionális tőzsdére meneteli folyamatban megszokott lépés tehát hiányzik majd a Spotify esetében. Egy nagyon sok esetben alkalmazott megoldás ugyanakkor a svéd cég menedzsmentjének tetszését is elnyerte.

Létrehoztak ugyanis olyan elsőbbségi részvényeket, melyek segítségével az Alapító Daniel Ek a tőzsdére lépés után is fenntarthatja majd a kontrollt a cég felett. Ezek a speciális részvények vétó jogot adnak birtoklóiknak, pénzügyi értékük ellenben nulla. A két alapító Daniel Ek és Martin Lorentze összesen az ilyen részvények 80%átt birtokolja majd, azaz meghatározó szerepük lesz a jövőben is és nélkülük lényegében semmilyen döntést nem lehet majd meghozni. |

A Spotify tőzsdére lépése során tehát a megszokottnál kevesebb támogató adat, eszköz áll majd a befektetni vágyó a svéd cég piaci helyzetében bízó befektetők számára. Az elmúlt 14 hónap, a Spotify által közölt adatai ugyanakkor adhatnak némi támpontot arra, milyen trendek is mozgatták, mozgatják a svéd cég „árfolyamát

Látható, egyértelműen emelkedő a trendvonal, azaz a Spotify- ha innen nézzük és leegyszerűsítjük jelentősen a befektetői logikát és tényezőket, igéretes befektetésnek tűnik.

Persze ez messze nem biztosítja azt, hogy hosszú távon valóban emelkedjen majd a részvényárfolyam, azt sokkal inkább a Spotify alapvető működési jellemzői, lehetőségei no meg a piac befolyásolják majd. De erről majd egy újabb postban írunk …