A megújult Myspace-el kapcsolatban meglepően nagyok az elvárások. Meglepően, hiszen ne feledjük, egy egyszer már csődbe jutott oldalról van szó. Természetesen mindent újra lehet kezdeni, meg lehet csinálni jobban, a brand azonban a múlt sebeit mindig is hordozni fogja, ezt nem szabad szem elől téveszteni.Úgy tűnik a magas elvárásokat,maguk a MySpace megújítói is osztják, legalább is ez derül ki a napokban kiszivárgott, potenciális befektetőknek tartott prezentációjukból.

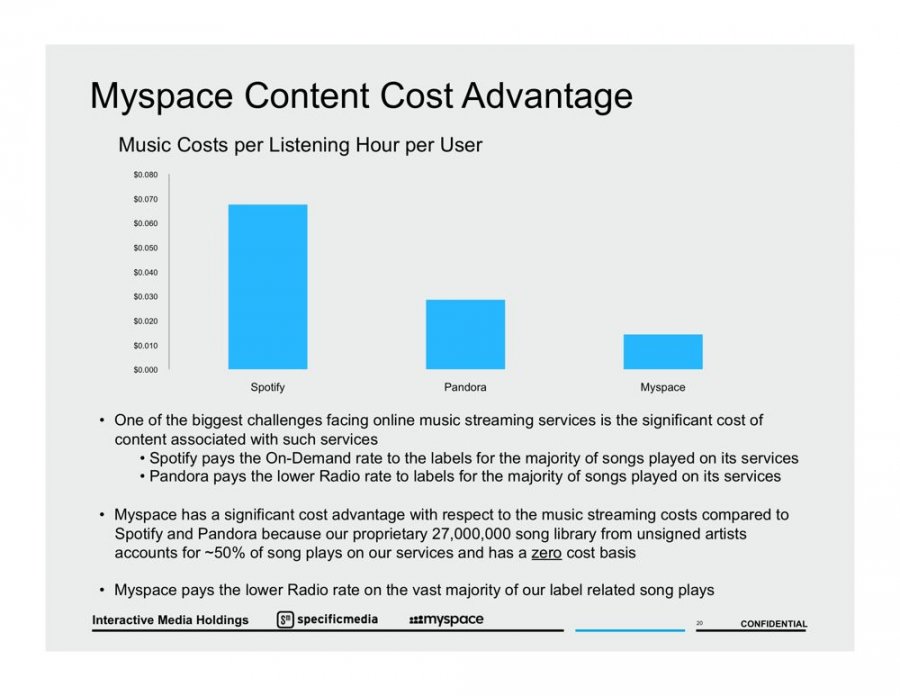

.A Specific Media érezhetően a riválisnak tekintett zenei szolgáltatások elé helyezi a MySpace-t több területen is. Az elérhető 42 millió dal és 5 millió együttes jó eséllyel nem lesz még megközelíthető sem a vetélytársak- a Pandora, a Spotify vagy akár az iTunes- által, ez leszögezhető. Sokkal érdekesebb a Myspace tulajdonos azon állítása, amely szerint mivel a zenei tartalom közel fele unsigned- azaz nem ismert előadókhoz tartozik- ezért az egy felhasználó, egy órányi zenehallgatása mintegy egyharmad annyi költséget generál majd, mint a Spotify esetében.

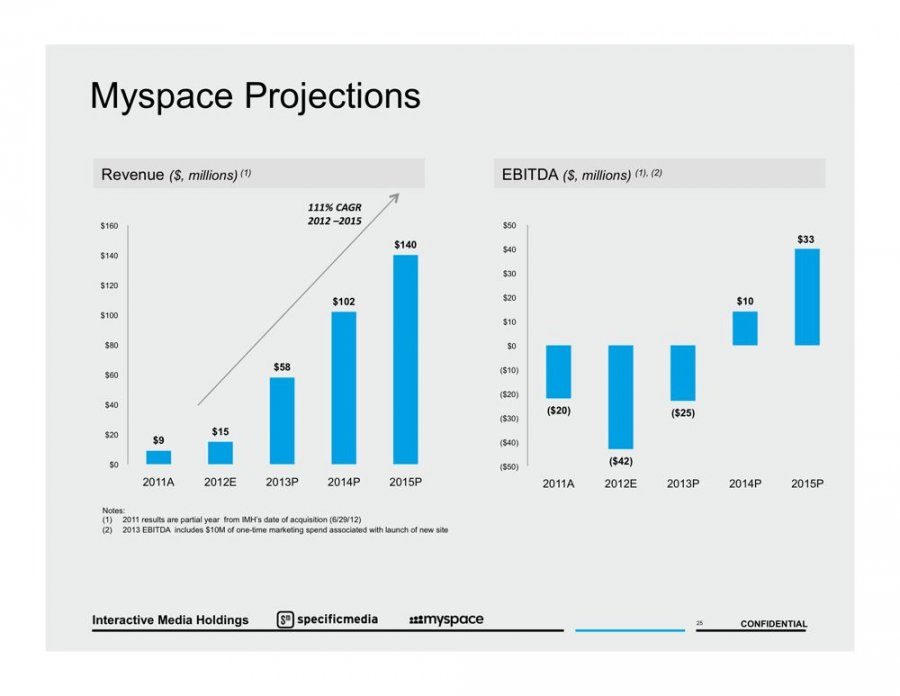

A bevételeket illetően nyugodtan nevezhetjük ultra optimistának a tulajdonosokat. A tavalyi 9 millió dolláros bevételt, reményeik szerint idén már 15 millióra sikerül majd feltornázniuk , 2013-tól pedig gyakorlatilag éves szinte duplázódna a bevétel, s így érné el 2015-re az évi 140-150 millió dolláros szintet. A bevételek növekedésének három fő forrását látják a kiszivárgott anyag alapján:. Egyrészt a brandekkel kialakítandó különleges hirdetési konstrukciókban, másrészt mobil előfizetéses modell jövő évi bevezetésben és végül, de nem utolsó sorban a kapcsolód e-commerce tevékenységek – jegyeladás, merchandising- bevételeiben

A jövedelmezőség- a növekvő bevételeknek és a könnyen kordában tartható streaming és egyéb költségeknek köszönhetően ennek megfelelően javulna és 2014-en már nyeresége lenne a MySpace. Mindez az idei 42 millió dolláros veszteséghez képest ugyancsak optimistának tűnik…

Nem csak és kizárólag ez a fajta optimizmus az, ami zavaró az anyagban. Több szakmailag erősen megkérdőjelezhető állítást is tartalmaz ugyanis! Az egyik a tartalmakra vonatkozik. Nem vitatható, hogy a Myspace hatalmas zenei repertoárral rendelkezik és az sem vitatható, hogy ennek jelentős része kevésbé ismert előadóktól származik. Ha és amennyiben sikeres lesz a Myspace, akkor az ugyanakkor valószínűleg nem ennek, hanem a népszerű előadóknak lesz köszönhető. Az ő hozzájuk kapcsolódó tartalomköltségek pedig nem lesznek lényegesen alacsonyabbak annál, mint amit a vetélytársaknak fizetniük kell. A bevételi források is némiképpen elnagyoltnak tűnnek! Szinte biztos, hogy a MySpace nem tud majd ennyi minden lenni, pláne nem tud majd ennyi területet egyszerre, sikeresen monetizálni.

Mindezek ellenére messze nem biztos, hogy a MySpace nem lesz sikeres. A sikerhez azonban elengedheteltenül szüksége lesz arra, hogy egyértelműen definiálja magát és viszonyát a vetélytársaihoz képest is. És végül, de nem utolsó sorban nem ártana, ha igazán stabil befektetők lennének mögötte. A tulajdonos első körös befektetési kör meghirdetésével és annak céljaival- kiadói licenszek meghosszabbítása, marketing aktivitások fedezése- elég egyértelművé vált, hogy a tulajdonos, hosszú távon nem tudja majd finanszírozni az esetleges veszteségeket, sőt lehet,hogy a bevezetés és a hosszú távú működés költségeit sem..