A Spotify régóta várt tőzsdére lépése kapcsán , az amerikai tőzsdefelügyeletnek leadott adatok alapján rengeteg a cég stratégiájával és helyzetével kapcsolatos információt is megtudhattunk.

Amire mindenki kiváncsi a svéd ég kapcsán az az, hogy mik lesznek azok az adatok, területek, amelyeket hangsúlyozni próbál. Ahhoz ugyanis, hogy a befektetők higgyenek a svéd cég hosszú távú sikerében és ne csupán egy akvizíciós sztorinak gondolják azt, Daniel Ek-nek és csapatának be kell bizonyítania, hogy képes folyamatosan növelni fizető ügyfeleinek számát, emellett úgy tud növekedni, hogy a jövedelmezősége is javul.

Nézzük tehát, hogy tisztán a számokat nézve mit is igér a Spotify a befektetőknek!

+1. Növekvő felhasználószám

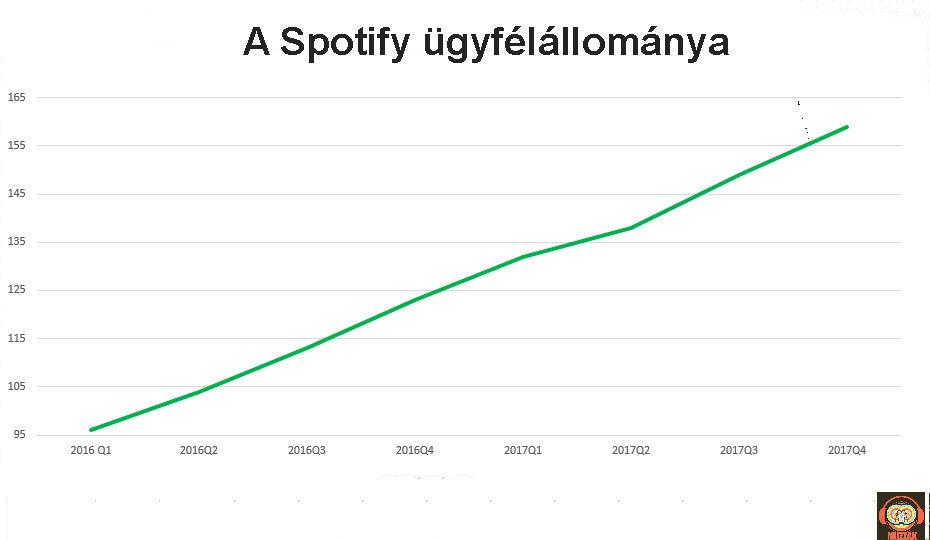

Ha van olyan terület, ahol a Spotify nem nagyon küzd problémával, az egész biztosan az ügyfélbázis mérete és növekedése száma. Csak az elmúlt 2 évben 65 millióval nőtt a teljes ügyfélbázis mérete, amely most már meghaladja jóval a 150 milliót. Más kérdés, hogy a Spotify hogyan képes monetizálni ezt az ügyfélbázist, de erről majd később.

+2. Fokozatosan, de biztosan növekvő előfizetőszám

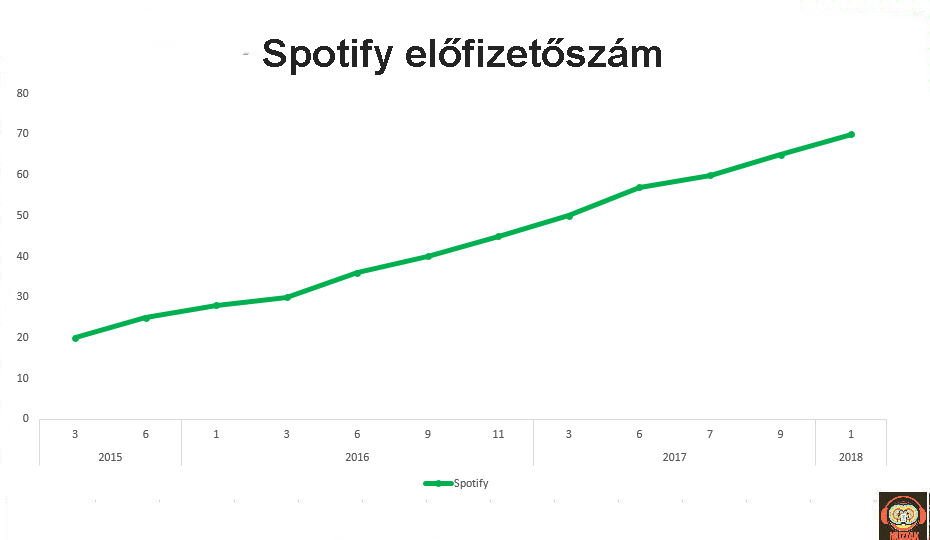

A kiadók, tulajdonosok és jó eséllyel a majdani részvény tulajdonosok által talán leginkább várt és legjobban figyelt adat a prémium felhasználók, azaz a Spotify előfizetők számának alakulása lesz. A svéd cég gyakran közli ezen adatokat, így mi is több alkalommal írtunk róla, így a beadványban szereplő 71 milliós szám nem ért meglepetésként senkit.

A Spotify által felépített freemium modell lényege, hogy az ingyenesen a szolgáltatást kipróbáló ügyfeleket konvertálja fizető ügyfelekké. Az, hogy az elmúlt 2 év során ez a mutató 31%-ról 44%-ra emelkedett azt mutatja, hogy Daniel Ek marketing csapata egyre javuló mértékben képes az érdeklődő ügyfeleket előfizetővé konvertálni.

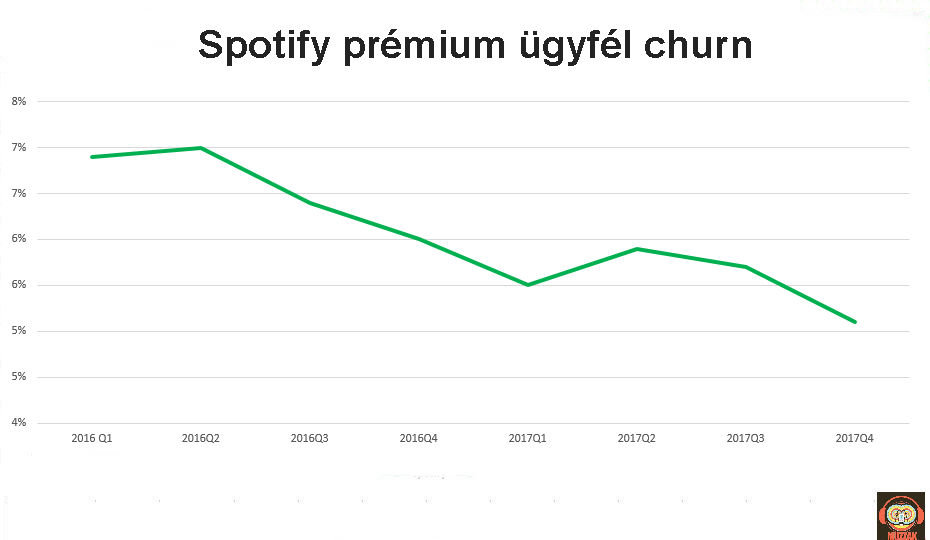

+3. Lojális ügyfelek

Persze mit sem ér ez a konvertálás, hogyha az ügyfelek később a szolgáltatással elégedetlenek és ezért kevesebb használva azt előbb utóbb úgy érzik, nem éri meg az előfizetési díjat.

Amint a fenti diagramon látható, ebben is komoly előrelépést sikerült elérnie a Spotify-nak, hiszen 7%-ról 5% köré sikerült csökkenteniük az ügyfelek lemorzsolódását!

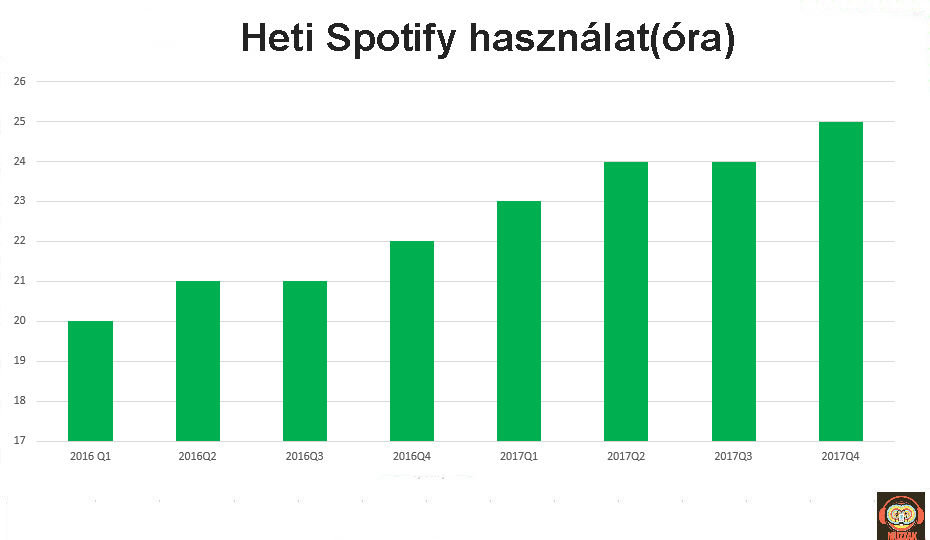

+4. Növekvő szolgáltatás használat

A rettegett churn egyik legjobb ellenszere, hogyha az ügyfelek szeretik és egyre többet használják a szolgáltatást. A Spotify ebben is jó úton halad, hiszen a prémium, azaz a fizető ügyfelek hetente közel 25%-al többet használják a szolgáltatást ma, mint 2 évvel ezelőtt. A heti 25 óra zenehallgatás a Spotify-on belül nem kevesebbet jelent, minthogy napi 3.5 órát használják átlagosan a prémium ügyfelek a szolgáltatást. csak összehasonlításképpen: a Facebook esetében ez az adat 20 perc körül van…

Azon felül, hogy hetente mennyi zenét hallgatnak a Spotify révén az előfizetők, elkötelezettségüket és elégedettségüket mutatja az is, hogy a havi aktív felhasználók mekkora hányada az, aki naponta, azaz igazán aktívan használja a szolgáltatást.

Ezen a téren érzékelhető talán a legkisebb javulás, sőt az elmúlt két évre visszatekintve látható, hogy némileg hektikusan, szezonalitást mutatva változik a napi látogatók aránya. Ami ellenben igen jó hír és optimizmusra ad okot, az az, hogy a napi látogatók aránya az előfizetők arányában megközelíti az 50%-ot, azaz az akik fizetnek a Spotify-ért, azok használják is azt, napi rendszerességgel lényegében.

A temérdek jó hír után nézzük meg azokat a területeket is, ahol a svéd cégnek javítania kell majd annak érdekében, hogy a tőzsdén ( is) sikeres legyen!

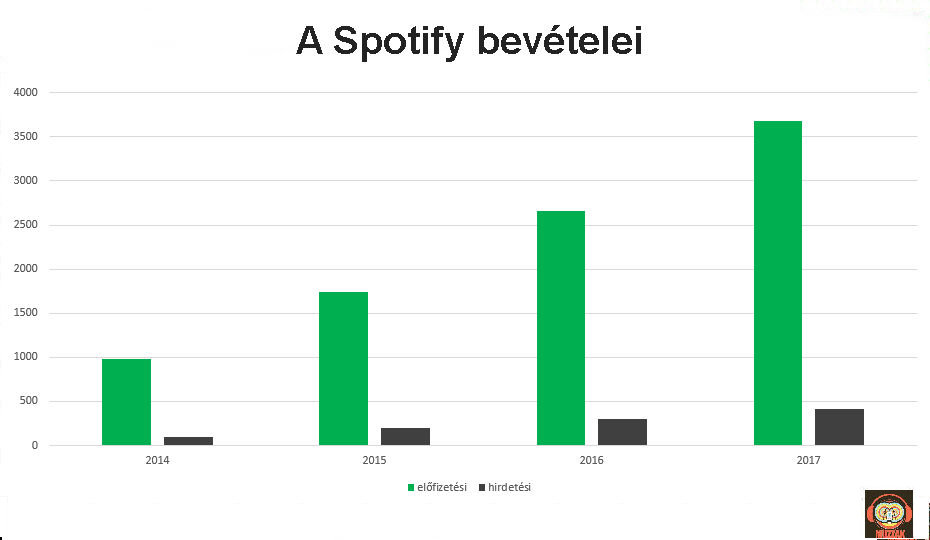

-1. Hirdetési árbevétel

A Spotify alapvetően egy előfizeti díj bevételek által vezérelt vállalkozás, így az abszolút nem meglepő, hogy a bevételeket is ezek dominálják. Az sem meglepő, hogy mivel ezek a bevételek alapvetően az előfizetőszámhoz kötődnek, annak dinamikus növekedésével az előfizetési bevételek is szépen nőttek és nőnek.

Az ellenben már nem feltétlenül pozitív, hogy a hirdetési bevételek elhanyagolható mértékűek és sokkal lassabban is növekednek, azaz a Spotify-nak érezhetően gondjai vannak azzal, hogy az ingyenes felhasználóit monetizálja.

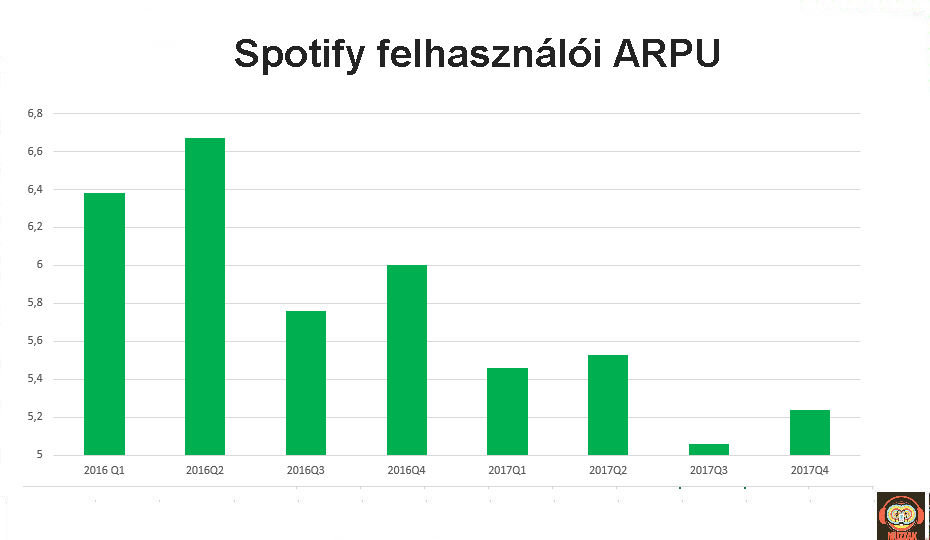

-2. Egy felhasználóra jutó árbevétel

Régóta a digitális zeneiparban keringő ( eleddig) megválaszolatlan kérdés, hogy a Spotify erőltetett, promóciókkal dúsított felhasználónövekedése milyen hatással lesz a jövedelmezőségre, azaz az egy felhasználón realizált átlagos bevételekre?

A svéd cég által a tengerentúli tőzsdefelügyelet számára leadott adatok egyértelmű választ adnak erre a kérdésre: a felhasználónövelésnek ára van, méghozzá nem is kicsi. A két évvel előttihez képest ugyanis közel 20%-al csökkent az egy felhasználóra jutó bevétel, ami most már alig haladja meg az 5 eurót.

Mindezt vagy a prémium előfizetés árának növelésével, vagy az ingyenes használókon elérhető bevételek jelentős növelésével lehetne ismét növelni. Egyik sem hangzik könnyű feladatnak…

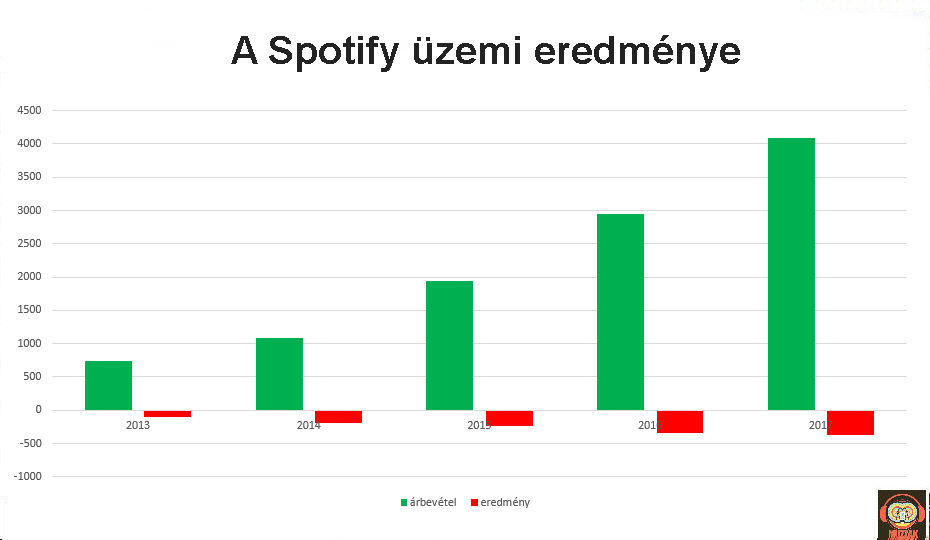

-3. Veszteséges működés

Listánkban csupán a harmadik helyre érkezett, de jó eséllyel ez lehet a legfontosabb és a majdani befektetők által a svéd cégen leginkább számonkért mutató. Ez pedig nem más, mint a svéd cég eredményessége.

Ezen a téren bizony a Spotify is küzd a streaming cégek átkával, azaz a népszerűség és az üzleti modell között feszülő brutális ellentéttel. Hiába nőnek ugyanis a bevételek, a költségek egy jelentős ( elsősorban a tartalomhoz kapcsolódó ) része is ezzel arányosan növekszik.

A következmény? Amint a fenti ábrán látható, folyamatosan veszteséges működés. 5 év alatt összese pedig az 1.2 milliárd dollárt is meghaladja a Spotify vesztesége. Ezt, egy idegesebb, rosszabb tőzsdei hangulatú kereskedésben egészen biztosan brutálisan büntetnék a befektetők. Egyeltlen bíztató eleme van, az amúgy nominálisan folyamatosan és az elmúlt 2 évben különösen meredeken emelkedő költségeknek. Nevezetesen, hogy a bevételek arányéban ha lassan is de csökkenő a trend, azaz a Spotify régóta hangoztatott elmélete, amely szerint létezik az a méretgazdáságossági szint , ahol a bevételek ha lassan is meghaladják a költségeket, igaz lehet. Viszont ettől a szinttől még nagyon mesze vannak Daniel Ek-ék!

-4.Növekedési területeket kell találni

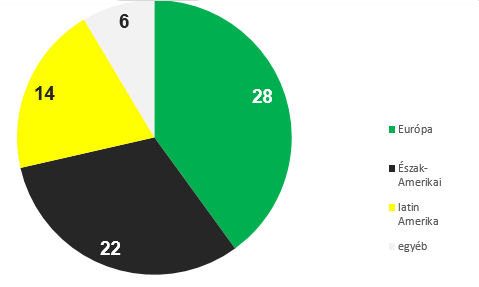

A Spotify bázisának hangsúlya jelenleg Európában van, amiben jelentős szerepet játszik természetesen, hogy a cég maga svéd és az is, hogy meglehetősen későn, indulása után 4-5 évvel jelent csak meg a legjelentősebb zenei piacon, az Egyesült Államokban.

Ennek következtében a svéd cég 71 milliós fizető bázisának túlnyomó része ( nagyjából 70%-a) Európából és az Egyesült Államokból származik. Ami azért gond, mert nagyjából ez a két régió a világ leginkább telített régiója streaming szolgáltatások szempontjából, azaz ezeken a helyeken a növekedési potenciál minimális. Az olyan- amúgy népes, de messze nem blue ocean jellegű piacok, mint Ázsia pedig sok-sok befektetést igényel majd.

A kép tehát vegyes, sok jó mellett több, a befektetőket minden bizonnyal nyugtalanító adatot rejtenek a Spotify könyvei. A Spotify feladat tehát az lesz, hogy azokon az adatokon tartsa a figyelmet, amelyek az alaptörténetet- a streaming növekszik – támogatják.

Maga az időpont a tőzsdére lépésre ugyanakkor majdhogynem ideálisnak tűnik. Azok a befektetők ugyanis, akik szeretnék kivenni a részüket a streaming piac várható brutális és még hosszú éveken át tartó növekedéséből, jelenleg nem sok mindenből választhatnak. A Pandora egyre kevésbé opció, a borús kilátások miatt, így csupán a Vivendi (a Universal Music tulajdonosa) és a Spotify marad, ahová befektethetnek.

Ez pedig nem kevesebb jelenthet a streaming piac svéd vezetője számára, minthogy ha ügyesen választja meg ha hangsúlyokat, figyel arra, hogy hol tud olcsón növekedni és hol kell a költségekre figyelnie, akkor akár egy nagyon sikeres 1-2 év is állhat előtte.