Alig több,mint egy hónapja számít tőzsdei cégnek a svéd Spotify, igy alapvetően azt mondhatjuk, meglehetősen hamar érkezett el az első érdemi teszt időpontja azáltal, hogy a svéd cég a héten mutatta be első negyedéves számait.

Amint azt korábban , még a tőzsdére lépés előtt írtuk, “ahhoz , hogy a befektetők higgyenek a svéd cég hosszú távú sikerében és ne csupán egy akvizíciós sztorinak gondolják azt, Daniel Ek-nek és csapatának be kell bizonyítania, hogy képes folyamatosan növelni fizető ügyfeleinek számát, emellett úgy tud növekedni, hogy a jövedelmezősége is javul.”

És persze az is kulcskérdés volt, hogy mi lesz majd az a mérőszám, ami a befektetőket igazén izgatni fogja. Nem elébemenve a pontos adatoknak és reakcióknak , annyit szögezzük le, hogy ezen a téren meglepetés történt!

De nézzük akkor a nyers számokat!

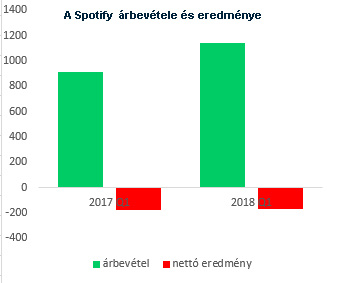

Árbevétel: A bevételek az előzetes elemzői elvárásokkal összhangban alakultak és kissé meghaladták az 1 milliárd eurót. A tavalyi év hasonló időszakához viszonyítva ez 26%-os emelkedést jelent, ellenben alacsonyabb, mint a 2017 utolsó, negyedévi adat… Az árbevétel túlnyomó részét továbbra is az előfizetési bevételek teszik ki

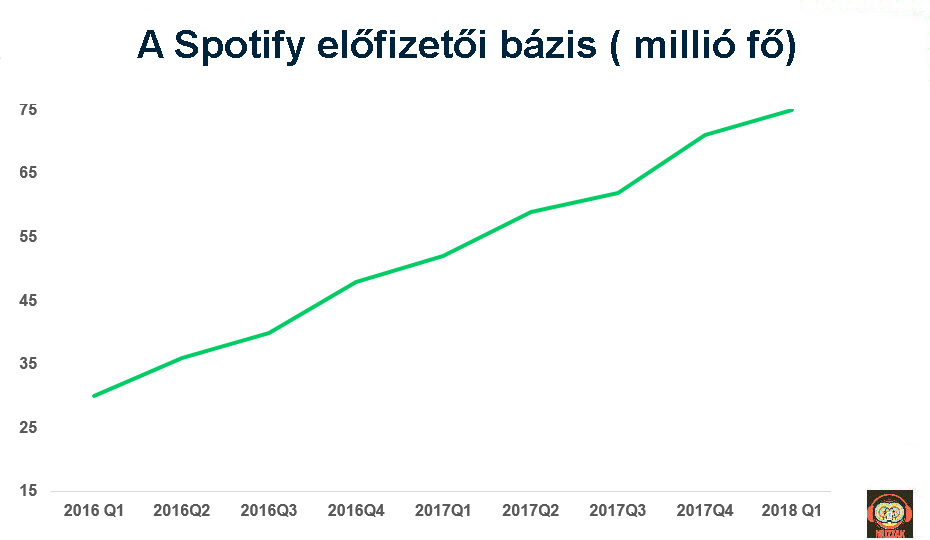

Előfizetőszám: A Spotify szépen és meredeken növekszik, igy ezen a téren most sem okozott csalódást. A svéd cég 2018 első negyedévében 75 millió prémium felhasználóval rendelkezett, ami brutális 44%-os ( vagy 22 millós) növekedés az előző év hasonló időszakához képest.

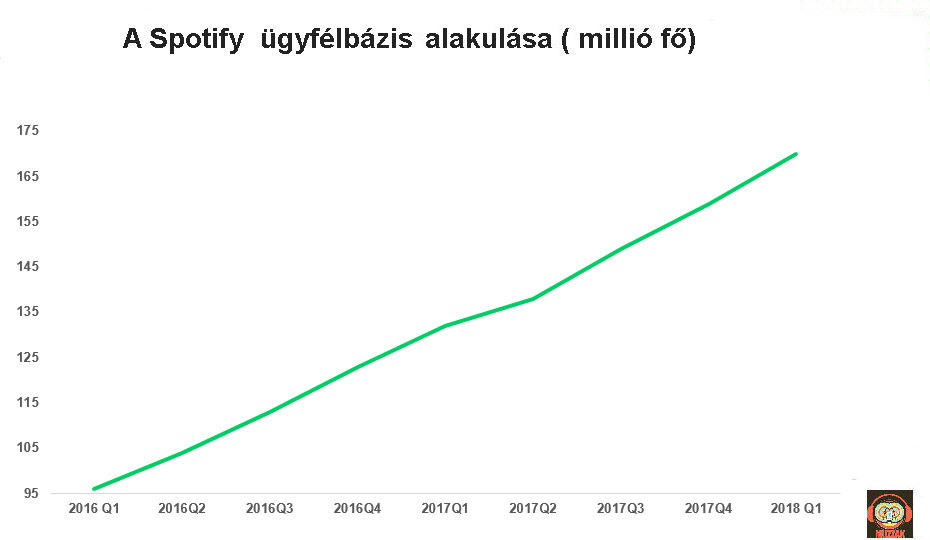

Használat: Az előfizetőszám egy fontos ( sőt az egyik legfontosabb) mércéje a Spotify sikerének, hiszen ( jelenleg még) az előfizetőkből, az általuk fizetett előfizetési díjakból származik a cég bevételeinek túlnyomó része. Az ugyanakkor, hogy mekkora fizető és a nem fizető ügyfelek összesített nagysága jelzi, mekkora növekedési potenciál is rejlik a svéd szolgáltatásban. A Spotify adatai szerint az első negyed év végére 170 millió felhasználójuk volt összesen, ami mintegy 7%-os növekedést mutat az előző év végi 159 millió felhasználóhoz képest.

Churn: A felhasználói lemorzsolódás továbbra is alacsony, 5% körüli, ami természetesen összefüggésben van azzal, hogy jelenleg ( még) meredeken emelkedőben van a svéd cég előfizetői bázisa.

Üzleti eredmény: Előzetesen a legtöbb zeneipari és tőzsdei blog, szakember aszt tippelte, ez lesz a befektetők által leginkább, legszúrósabb szemmel figyelt terület. ha ezt vesszük alapul, akkor a Spotify tulajdonképpen kellemes meglepetést okozott, hiszen az margin több, mint megduplázódott az előző évhez képest .( 11.7 % - 24,9%) persze ettől még- a magas tartalomköltségek miatt a Spotify veszteséges maradt. A működési eredménye ugyanakkor javult és lecsökkent 41 millió euróra, ami az előző pénzügyi év utolsó negyedévének 139 millió dolláros értékéhez képest is igen szép javulás! messze nem volt ilyen pozitív a nettó veszteség, amely elenyésző mértékben csökkent csupán az előző évi 173 millió euróhoz képest. Így összességében a piac által várt részvényenkénti 23 cent helyett 1.01 eurós részvényenkénti veszteségről számolt be a svéd cég.

Elképzelhető, hogy már önmagában ez os elég lett volna a befektetők hangulatának elrontásához, de ami igazán elrontotta ab befetetők kedvét, az az egy felhasználóra jutó bevétel (ARPU) volt. Ami ugyanis csökkent, nem is kevéssel 14%-al az előző évhez képest! A csökkenésért a svéd cég egyrészt a speciális csomagokat ( pl. családi vagy egyetemista) illetve a kisebb előfizetési díjjal működő piacokat okolta.

Elképzelhető, hogy már önmagában ez os elég lett volna a befektetők hangulatának elrontásához, de ami igazán elrontotta ab befetetők kedvét, az az egy felhasználóra jutó bevétel (ARPU) volt. Ami ugyanis csökkent, nem is kevéssel 14%-al az előző évhez képest! A csökkenésért a svéd cég egyrészt a speciális csomagokat ( pl. családi vagy egyetemista) illetve a kisebb előfizetési díjjal működő piacokat okolta.

Mindez azonban nem igaszán győzte meg a befektetőket, akik aztán a mélybe lökték a Spotify részvények árfolyamát a jelentés publikálása után.

A fő félelme a befektetőknek tehát nem is az, hogy a Spotify veszteségesebb volt, mint ahogyan azt előre várták, és ez amúgy feltétlenül jó hír, hiszen azt sugallja, elérte célját az az üzenet, hogy a svéd cég mg növekedési fázisban van, tehát nem az eredménye a legfontosabb.

|

Az első fecske Abban, hogy a Spotify részvények árfolyama olyan csúnyán csökkent, a befektetői csalódottságon felül még egy tényező közrejátszhatott. Még pedig az, hogy hirtelen megnőtt a szabad részvények száma! Ugyanis az egyik nagy Spotify tulajdonos kiadó, a Sony úgy döntött (nagy kérdés, hogy a jelentés ismeretében, vagy még az előtt), hogy értékesíti részvényeinek felét!

Pontos információkat nem közölt a cég arról, hogy milyen áron és pontosan hány részvényt értékesített. Annyit tudunk, hogy a SONAY a Spotify tőzsdére lépése előtt összesen 10,164,560 darab ( 5.7%-nyi) Spotify részvénnyel rendelkezett. A tőzsdei kereskedés nyitásakor ebből a kiadó már értékesítette ennek a kontingensnek a 17.2%-át, majd pedig a megmaradt rész felét most. Összesen iparági számítások szerint a teljes értékesített mennyiségért mintegy 750 millió dollárt kasszírozhatott a kiadó. |

Amennyiben viszont elfogadjuk ezt a narratívát, úgy valóban jogos a befektetők azon félelme, , hogy az ARPU csökkenése a fizetős láb hosszútávú gyengülésének első jele. Annak tehát, ami a Spotify részvényével történt elsősorban ez az oka. Ami viszont fontos kérdéseket vet fel, hiszen a svéd cég pont nem sokkal a pénzügyi jelentés közzététele előtt mutatta meg új, átdolgozott ingyenes felületét és nem titkoltan az a célja, hogy az ingyenesen igénybe vehető Spotify szerepét tovább erősítse a jövőben. Ez lesz az, amit lehet, át kell majd gondolnia a befektetői reakciók fényében Daniel Ek-éknek…