Alig telt el 2 hónap azóta, hogy a Spotify második negyedéves tőzsdei jelentése kapcsán azt írtuk, hogy a befektetőket, akiket leginkább az keserítette el, hogy egyre több jel utal arra, hogy a Spotify csak egyre olcsóbban, egyre nagyobb kedvezményekkel tudja fenntartani piacvezető szerepét.

Már a svéd cég második negyedéves jelentése is bizalomgerjesztő volt ugyanakkor abból a szempontból, hogy a svéd cég végre valahára nyereségesen működjön. ( Ami az utóbbi időben kevesebb hangsúlyt kapott, pedig Daniel Ek és csapta hosszú idő óta azon dolgozik, hogy megmutassa, a zenei streaming is ,működhet jövedelmezően, az extrém magas jogdíjak ellenére is)

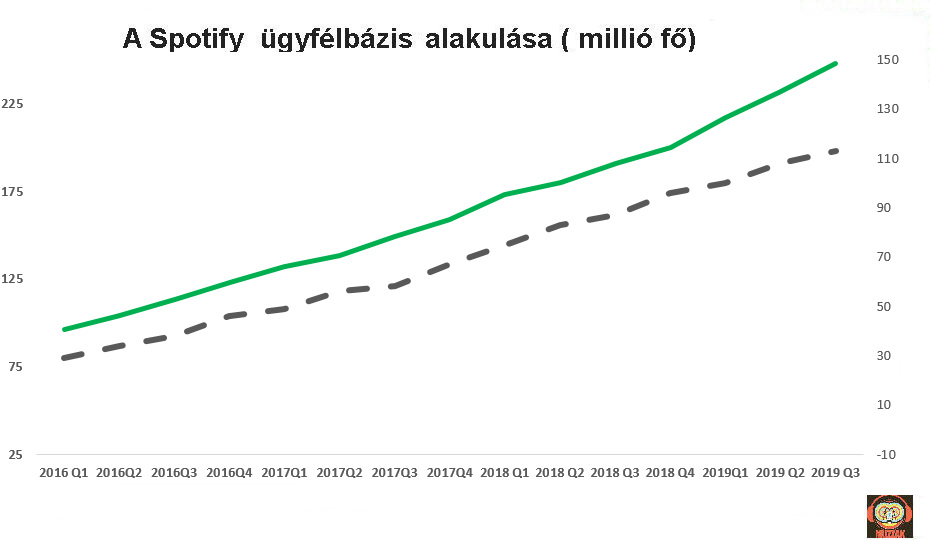

A harmadik negyedévi jelentés aztán teljesen más reakciókat váltott ki a befektetőkből, hiszen hirtelen csak jó hírekkel találták szembe magukat. Az ügyfélbázis- nem meglepő módon- meredeken emelkedik.

A 248 milliós teljes bázis 30%-al ,magasabb, mint az egy évvel ezelőtti 232 millió. A prémium bázis picit még ennél is jobban 31%-al növekedett és volt 113 millió fő világszerte. A szép felhasználó szám növekedés motorja- nem meglepő módon- immáron nem a nagy nyugati piacok jelentik, hanem a fejletlenebbe, de felettébb népes piacok. A svéd cég ki is emelte befektetői prezentációjában, hogy Latin-Amerika immáron második egymást követő negyedévben teljesítette túl a cég elvárásait, a nagyon fontos piacnak számító India pedig 30%-al a terv felett teljesített.

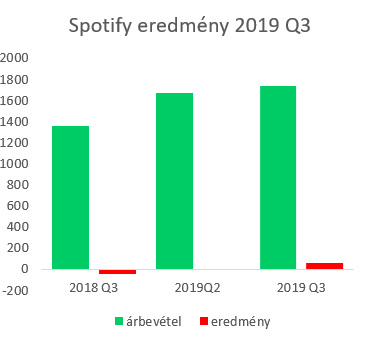

A negyedéves bevételek is szépen alakultak. Az árbevétel meghaladta az 1.7 milliárd dollárt, ami 28%-al magasabb az előző év hasonló időszakának 1.3 milliárd dolláros értékéhez képest. De ami ennél sokkal fontosabb, hogy története során először a svéd cég operációs szinten is nyereséges volt. Az 54 millió eurós nyereség persze nem mondható jelentősnek az 1.7 milliárd dolláros árbevétel mellett, sokkal fontosabb inkább maga a tény, hogy végre, globálisan volt egy olyan negyedév, amikor a svéd cég nyereségesen működött.

A negyedéves bevételek is szépen alakultak. Az árbevétel meghaladta az 1.7 milliárd dollárt, ami 28%-al magasabb az előző év hasonló időszakának 1.3 milliárd dolláros értékéhez képest. De ami ennél sokkal fontosabb, hogy története során először a svéd cég operációs szinten is nyereséges volt. Az 54 millió eurós nyereség persze nem mondható jelentősnek az 1.7 milliárd dolláros árbevétel mellett, sokkal fontosabb inkább maga a tény, hogy végre, globálisan volt egy olyan negyedév, amikor a svéd cég nyereségesen működött.

No és mi a helyzet az előző negyedévben, negyedévekben a befektetők által árgús szemekkel figyelt egy felhasználóra jutó árbevétellel? Csökkent az előző negyedévhez képest, de csak minimális 1%-os mértékben. Az egy évvel ezelőtti értékhez képest pedig, ha nem is jelentős, de 3%-os emelkedés! Párosítva ez a pénzügyi adatokkal illetve a masszív felhasználó szám, növekedéssel, alapjaiban változtatta meg az ARPU csökkenés optikáját és tette azt elfogadhatóvá a befektetők számára.

Nem képes meggyőzni a befektetőket a Spotify

Több, mint egy éve van jelen a Wall Street parkettjén a svéd piacvezető streaming szolgáltató, a Spotify, és a kezdeti lelkesedés és befektetői bizalom után, egyre inkább úgy tűnik, hogy csak úgy,mint anno a Pandora esetében, a Spotify esetében is egyetlen területre szűkül be a befektetők figyelme...

S hogy akkor mindez jelenti -e azt, hogy a befektetők számára a Spotify akkor ismét a befektetésre ajánlott kategóriába került volna? Inkább azt, hogy a részvény árfolyam kicsit fellélegezhetett a durva nyomás alól. Hosszabb távon továbbra is megmaradtak fontos és fájdalmas kérdések a svéd cég jövőjét illetően:

- A prémium felhasználói növekedés motorja a fejletlenebb piacokról tud már csak táplálkozni

- Ezeken a piacokon a Spotify előfizetők által fizetett előfizetési díj markánsan alacsonyabb

- A meghatározó zenei kiadók meghatározó befolyással bírnak a Spotify költség szintje és sok tekintetben a jövője szempontjából