A Deezer éveken át a digitális zenei szolgáltatások egyik meghatározó szereplője volt. Olyannyira, hogy 2014-ben reális lehetőségként merült fel, hogy a francia cég akár meg is előzheti a már akkor is piacvezető Spotify-t.

A lelkesedés aztán odáig fokozódott, hogy 2015-ben a francia cég bejelentette tőzsdére lépési szándékát…, hogy aztán innen hatalmasat zuhanjon és majdnem hogy elsüllyedjen a streaming szolgáltatások szürkeségében.

Ennek egyik – de nem egyetlen oka- az volt, hogy a francia cég által erőltetett telco partnerségek következtében a 2015-ös adatok alapján a 6.3 millió előfizető több, mint fele 3.3 millió előfizető telco megállapodások inaktív felhasználója volt! Az aktív előfizetők száma pedig 2015 nyarán alig meghaladta meg az 1.5 milliót…

A Deezer azóta sok tekintetben új stratégiát követve próbál újra meghatározó szereplővé válni, és ez az új befektetővel és az új piacokra való fókuszálással akár sikerülhet is! Az viszont majdnem biztosan kijelenthető, hogy nem a Deezer lesz az első francia cég a tőzsdén!

Az ugyancsak párizsi központú Quboz ugyanis bejelentette, hogy két éven belül tőzsdére kíván lépni, és ennek érdekében megbízta a KPMG tanácsadó céget, hogy addig is újabb befektetőket vonjon be a cég finanszírozásba.

A cég vezetői nem is nagyon titkolják, hogy optimizmusukat és lépésüket a streaming szolgáltatások sikere és Spotify tőzsdei sikere motiválja.

|

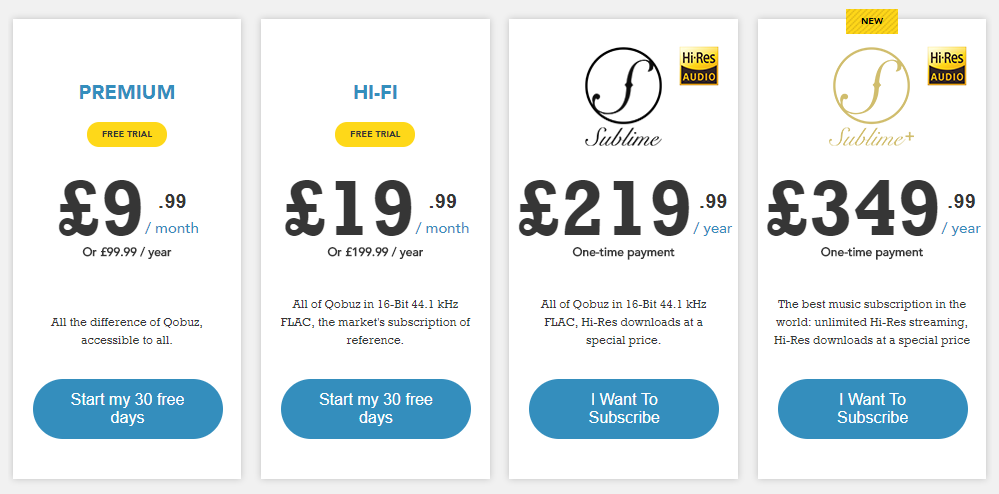

HD streaming Párizsból A Quboz meglehetősen régen 2007-ben ( azaz tulajdonképpen a Deezer-el egy időben) alakult és azt az (akkor különösen)ambiciózus célt tűzte ki maga elé, hogy a szabványos streaming szolgáltatásokkal szemben HD , azaz CD vagy akár annál jobb minőségben kínáljon előfizetéses alapon zenei tartalmakat. Ezzel az akkor abszolút unikálisnak mondhat ajánlattal aztán több európai piacon is megjelent a cég, de érdemi sikert nem nagyon hozott magával. Olyannyira nem, hogy 2015-ben lényegében a megszűnés szélére sodródott, amitől végül a Xandrie SA nevű befektetői csoport mentette meg, összesen 12 millió euronyi befektetéssel, melyből 5 millió marketingre, 7 millió pedig technikai fejlesztésekre volt felhasználható. A megmenekülést követő bő másfélé vben aztán a francia cég valóban keményen dolgozott azon, hogy komolyabb szeletet hasítson ki maga számára a streaming piacból vagy legalább annak ultra prémium szegmenséből. Ennek érdekében komolyan dolgoztak azon, hogy mimnél több szórakoztatóipari partnerrel hozzanak tető alá együttműködéseket illetve, hogy minél több piacon legyen elérhető a szolgáltatás. A Qobuz sok specialitásának egyike, hogy többféle előfizetéses csomagot kínál az audiofil zenekedvelőknek!  Az induló csomag tulajdonképpen nem, több, mint amit a Spotify vagy az Apple Music kínál, azaz 320 kbps-en lehet elérni a zenei tartalmakat, a szokásosnak mondható havi előfizetési díj ellenében. Ennek az árnak nagyjából a kétszereséért érhetjük el a Qobuz zenei adatbázisát CD minőségben, azaz 16 bit, 44.1 Khz-en. Az igaz exkluzivitás azonban ezen felül kezdődik. A Qobuz ugyanis ezen a két előfizetési cosmagon felül további kettőt is ajánl, Sublime márkanév alatt. A Sublime alap csomagja, meglehetősen borsos, évi 220 eurós áron kínál elérést CD minőségben a zenei adatbázishoz, plusz a tartalmak MP3 formátumban való letöltési lehetőségét is. Ennél is többet kínál a Sublime+ névre hallgató csomag égi 350 fontért ultramagas(( 24 bit, 192 Khz) lényegében stúdió minőségű elérést biztosít mintegy 70 ezer albumhoz, a teljes 40 millió dalból álló zenei adatbázis CD minőségben való elérésén illetve az Mp3 letöltési lehetőségen felül. |

Az unikalitás ellenére a Qobuz ajánlata nem feltétlenül annyira erős, mint ahogy az esetleg elsőre tűnik. Mert ugyan valóban nagyobb az ultra HD tartalom mennyisége, mint bármely más piaci szereplő esetében, ugyanakkor a két prémium cosmag ára igencsak borsós, még az audiofilek számára is. Arról nem is beszélve, hogy a Sublime árába beépített Mp3 letöltési lehetőség jól hangzik, de inkább egy a 200-es évek elejére, a kezdetleges előfizetési szolgáltatásokra jellemző megoldás, amely 2020 felé közeledve úttörőnek azért már nehezen mondható.

S hogy mekkora a realitása annak, hogy a Qobuz valóban megjelenjen a világ legjelentősebb börzéjén? Valóban érzékelhető egy megerősödő bizalom a zenei részvények iránt, az pedig abszolút tradícionális tendencia, hogy amennyiben egy úja iparág egy szereplője sikeres a tőzsdén, úgy a többiek is követni próbálják és részesülni akarnak a tőzsdei sikerből.

A Spotify és a „többi” tőzsdére igyekvő szereplő között azonban érdemi különbség van, ezt érdemes megjegyezni. Hiszen a svédcég közel 10 éve van jelen a világ streaming piacán, fokozatosan növekedett és tulajdonképpen nem, történt más, minthogy elérte azt a szintet, hogy érdemes tőzsdére lépnie.

Persze az is igaz, hogy teljesen más ma a tőzsdei környezet és a streaming szolgáltatások megítélése, mint amilyen volt 2015-ben amikor a Deezer tőzsdére szeretett volna lépni. Elég ha abba belegondolunk, hogy akkor a francia cég 1.2-1.3 milliárd dolláros értékelésen szeretett volna megjelenni a parketten, a Spotify pedig ma 35 milliárd dollár körüli áron forog a tőzsdei kereskedésben.

Ennek ellenére a Qobuz helyzete ugyanakkor több szempontból sem mondható egyszerűnek. Egyrészt maga a HD streaming piac a teljes streaming piacnak csupán egy nagyon apró szegletét, szegmensét teszi ki, így hiába növekszik és fog növekedni a streaming a világon, ez egyáltalán nem biztos, hogy azt is jelenti, hogy a HD streaming iránti igény is ezzel párhuzamosan, ugyanekkora mértékben növekszik majd. Másodsorban a Qobuz alapvetően semmi olyat nem ajánl, amelyet ne lehetne lemásolni. Azaz amennyiben esetleg a streaming piac növekedése magával rántaná a HD streaming szolgáltatások iránti igény megnövekedését, úgy azt a jelenlegi sok tízmilliós ügyfélbázissal rendelkező piacvezető cégek könnyedén és gyorsan le tudnák másolni és be tudnék vezetni.