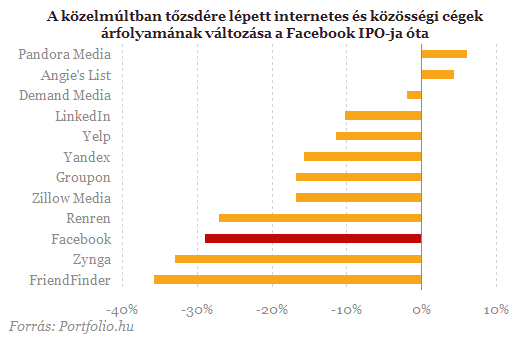

A Facebook tőzsde megjelenését sokan az évtized legnagyobb csalódásának tartják. Sikeresnek biztos nem sikeres, ennek ellenére nem feltétlenül annyira tragikus, mint ahogyan azt sokan gondolják. Egy dolog viszont tény: a Facebook tőzsdei szereplése- jelen esetben negatív tőzsdei szereplése- komoly hatással van/lesz a szektor szereplőire, illetve részvényeik teljesítményére. Hovatovább, a Facebook tőzsdei szereplésre befolyással lehet a tőzsdére lépést fontolgató cégek egész sorára.

Tőzsdére lépést fontolgató cégekből márpedig jópár van, s közülük nem egy a szórakoztatóiparban tevékenykedik. Közelmúltbeli a Vevo-val foglakozó bejegyzésünkben már említettük, hogy a prémium zenei videóklip szolgáltatás számára 2013-tól több, lehetséges út is elképzelhető, s ezek közül az egyik az önálló lét, tőzsdei bevezetéssel megerősítve. (tőkésítve) A Vevo mindennel rendelkezik, ami egy sikeres tőzsdei bevezetéshez szükséges lehet. Brutálisan növekvő felhasználószám, nyereséges működés, egy valamivel nem: egy eleddig ismeretlen üzleti modellre fogékony tőzsdei hangulattal. Ez az, ami a Facebook tőzsdei kudarcának és az azt körülvevő problémáknak a következménye. A hatás előreláthatólag hosszútávú lesz,a tőzsde és a befektetők természetből fakadóan. A Facebook ugyanis hosszútávon is referencia cég lesz a tőzsdére lépő cégek számára, azaz őket is social media cégeknek vagy ahhoz nagyon hasonló cégeknek tekintenek majd, melyre pedig a Facebook értékelése, a már adott értékítélet lesz a mérvadó. Ez pedig, ne szépítsük egyenlő a bukással.

A valóság persze ennél összetettebb képet mutat. Szemben a Facebookal, vagy éppen a Linkedinnel, a Vevo ugyanis tartalom alapú cég, azaz költségeinek túlnyomó része tartalom jellegű költség, így ez az, ami a leginkább meghatározza jövedelmezőségét. S ez- azaz a magas tartalomköltségek- azok,melyeket a befektetők rendkívül szigorúan ítélnek meg. (lásd Pandora) Ezt ellensúlyozza a tartalom exkluzivitása, minősége valamint a videóklipek újkori reneszánsza, amely gyakorlatilag a 21.század MTV-jévé tette a Vevot. Befektetői szemmel nézve viszont ezek puha, nehezen számszerűsíthető adatok, így egy közlejövőben megvalósuló tőzsdei bevezetés esetén jó eséllyel győzedelmeskedne a social media kategorizálás és a magas tartalomköltségektől való félelem.

A Spotify helyzete sok tekintetben más, egyértelműbb, mint a Vevoé. Egyértelműbb, hiszen a svéd cég a Facebook stratégiai partnere, a közösségi oldal egyik zenei szolgáltatója, növekedése az elmúlt 6-9 hónapban pedig szinte kizárólag a Facebooknak köszönhető. A social media beskatulyázás ellen tehát nagyon védekezni sem lehetne. Daniek Ek cége számára ezen felül megoldandó probléma, hogy az előadók meggyőzése, hogy a Spotifyon való megjelenés valóban megéri, minden művész számára.

A svéd cég számára a tőzsdére lépés jóval kevésbé égető kérdés, mint a Vevo számára. Daniek Ek-ék újabb és újabb befektetési körök indításával fedezni tudják a működési költségeket és a terjeszkedést is, így nincsen égető szükségül a gyors tőzsdére lépésre. A Vevo esetében ugyanakkor hónapokon belül döntés kell hozni arról, hogy a cég további működését illetve terjeszkedését a tulajdonosok, esetleg egy stratégiai partner vagy új tulajdonos(ok) vagy a tőzsdére lépés révén biztosítják majd.