Sokszor jelentettük már ki

A streaming iparban való helytállás meglehetősen költséges mulatság

A befektetéseknek több oka is van

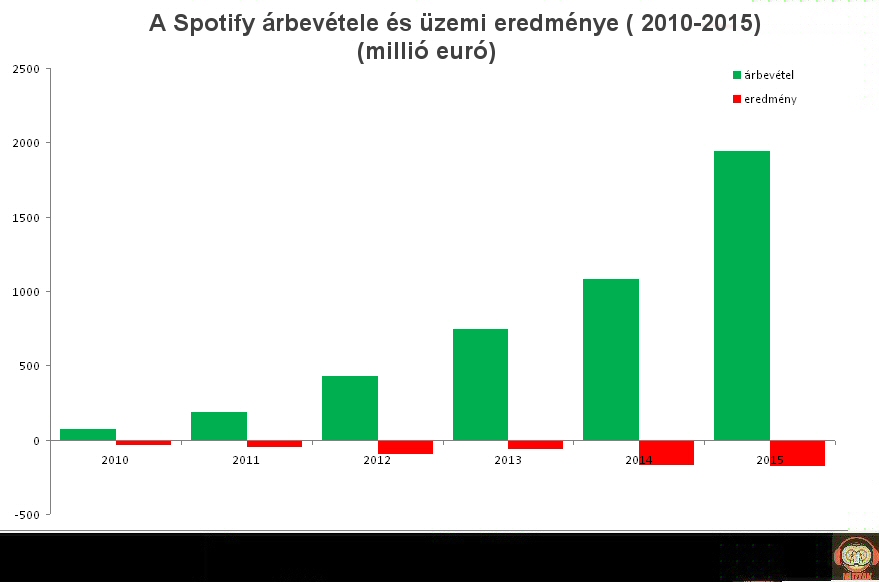

A svéd cég növekedés az elmúlt években igen tetszetős

A legfontosabb problémát ugyanakkor nem sikerült leküzdeni. a svéd cég a lényegében duplázó bevételek mellett is veszteséges maradt, méghozzá nem is kicsit, közel 200 millió euró mértékben.( 173.1 millió euró)

A veszteség oka ugyanakkor nem változott: a tartalomköltségek továbbra is horribilisen magasak. 2015-ben a svéd cég világszerte összesen 1.63 milliárd euró jogdíjat fizetett a kiadóknak. Ami önmagában véve is sok, de különösen sok, hogyha a bevételekhez viszonyítjuk, hiszen azoknak a 84%-a a tartalomköltségekre ment el.

Ami a használatot illeti, ahogyan az a bevételek növekedéséből is látható, a Spotify használóinak száma dinamikusan növekszik. Az év eleji ( 2015 év eleji ) 60 millióról év végére 89 millióra nőtt, sőt azóta a 100 millió-t is elérhette. A 100 millió felhasználónak pedig mintegy negyede, 28 millió az, aki a prémium szolgáltatást vette igénybe.

Zárójelben persze érdemes ezzel kapcsolatban megjegyezni, hogy mivel a svéd cég az ingyenes szolgáltatási rész használóit továbbra sem nagyon képes monetizálni, így bevételeinek 90%-a az előfizetési díjból származik. Azaz az a kettősség, ami a világ digitális zeneiparát szorongatja, bizony a Spotify esetében is él és igaz: a felhasználók egy kis része- kevesebb, mint harmada- tartja el a szolgáltatást.

A Spotify szerepének fontosságát mutatja a világ digitális zeneiparában, hogy ahogyan azt az IFPI, a nemzetközi lemezipari szövetség tavalyi jelentőséből tudjuk, világszerte, összesen 68 millióan fizettek zenei szolgáltatásokért és ennek a tömegnek a 41%-a a Spotify-nál tette ezt.

A Spotify tehát meghatározó szereplő, de a legfontosabb kérdés vele kapcsolatban érthetően, az, mikor lesz képes nyereségesen működni? Ha ezt nézzük, akkor a kép annak ellenére sem feltétlenül pozitív és kecsegtető, hogy a bevételek valóban lényegesen magasabb ütemben nőttek, mint a költségek.

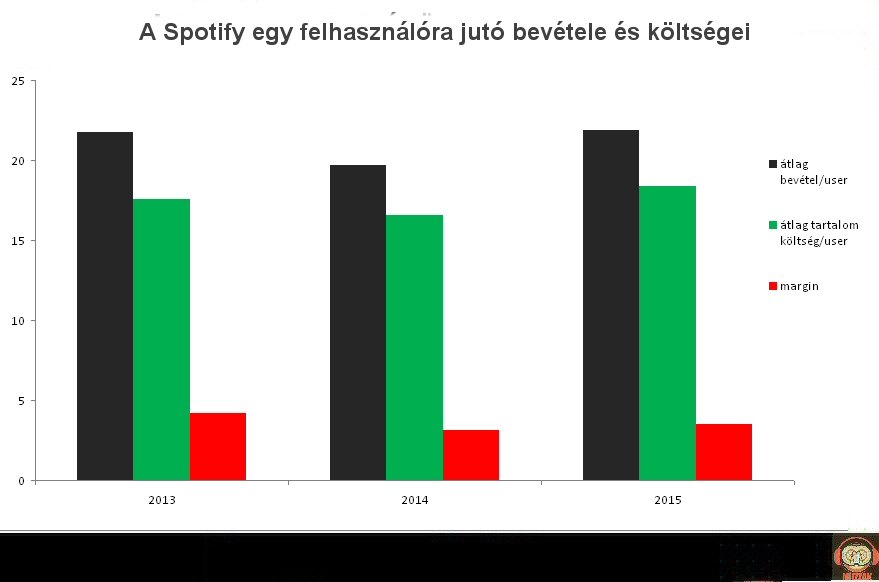

Árnyaltabb a kép ugyanakkor, hogyha az egy felhasználóra eső bevételeket és tartalomköltségeket nézzük, ebből ugyanis az látszik, hogy a 2013- as eredménykehez képest a felhasználónkénti margin közel a harmadával zsugorodott.

Mindez úgy történhetett, hogy a felhasználónkénti bevételek kis mértékben növekedtek, sőt, inkább stagnáltak viszont a felhasználónkénti tartalomköltségek jelentősebben nőttek, így az egy felhasználóra jutó bevétel csökkent. Még aggasztóbb, hogy az egy felhasználóra jutó bevétel 79 –ről 62 dollárra esett vissza ugyanezen időszak során. A telco megállapodások, azt olcsón kínált hozzáférés, mind-mind csökkentett és hozzátett a felhasználónkénti bevételek csökkenéséhez.

Ennek természetesen megvan a pozitív oldala is- a felhasználószám és közvetetten az előfizetőszám növekedés révén, az árnyoldala ugyanakkor egyértelműen látható az egy felhasználóra jutó bevételeknél.

A Spotify jövőjével kapcsolatban alapvetően ez a leglényegesebb kérdés. A növekedéshez egyértelműen olcsóbb, alacsonyabb árazású streaming ajánlatokat kell nyújtania a svéd cégnek, ami azon felül, hogy sokba kerül, a majdani tőzsdei befektetőknek sem nyeri majd le a tetszését.

Ahhoz viszont, hogy Daniel Ek és cége változtatni tudjon, nem biztos, hogy elegendő lesz a saját akarata. Elképzelhető, hogy 100 millió felhasználó vagy 50 millió előfizető már elegendő lesz ahhoz, hogy Daniel Ek a jelenleginél lényegesen kedvezőbb feltételeket tudjon kialkudni a kiadóknál. Ehhez azonban az kell majd, hogy a kiadók is megértések, hogy amennyiben nem tesznek engedményeket, úgy a svéd cég és ezzel lényegében a független streaming szolgáltatói modell lehetősége tűnhet el. Az pedig nem biztos, hogy a kiadóknak érdeke lenne, hogy olyan óriáscégekkel, mint az Apple, az Amazon vagy éppen a Google kelljen kizárólagosan együttműködniük…