Kisebb fellendülés után ismételten lefelé fordultak a tőzsdék. Az olyan cégeket, melyek üzleti modelljében fontos szerepet töltenek be a hirdetések, a hitelek. Maguk a streaming szolgáltatások- legyenek azok video vagy audio- esetében másodlagos hatásként az infláció miatti fogyasztói kosár átalakulása is fájóan érinti ezeket a cégeket, hiszen az emberek egyre kevesebb tudnak költeni szórakozásra és azon belül is streaming szolgáltatásokra.

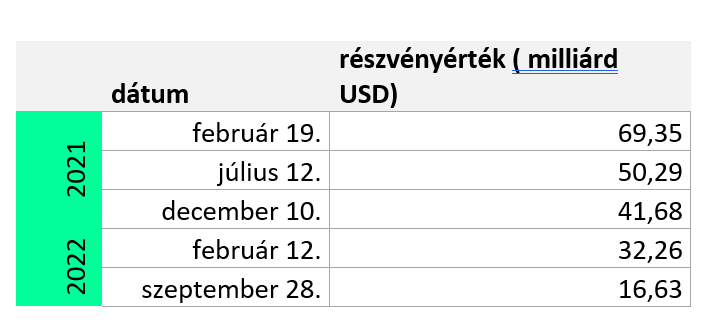

Nem tudja ez alól kivonni magát a streaming piacvezető, Spotify sem. A svéd cég nagyon nehéz 9 hónapon van túl. Amint a svéd cég tőzsdei árfolyamgörbéjén is látható,az elmúlt 9 hónapban lényegében megfeleződött a Spotify árfolyama és ezáltal a cég értéke is.

Nem tudja ez alól kivonni magát a streaming piacvezető, Spotify sem. Amint a cég tőzsdei árfolyamgörbéjén is látható,az elmúlt 9 hónapban lényegében megfeleződött a Spotify árfolyama és ezáltal a cég értéke is.

|

Ha pedig kicsit távolabbra nyitjuk az időtávot a svéd cég tavaly február, azaz , kevesebb, mint 18 hónappal ezelőtti piaci értékének alig negyedére esett! A kilátások persze sokkal magasabb részvényértéket tennének indokolttá, tehát igen, alapvetően a jelenlegi roppant kedvezőtlen gazdasági és tőzsdei környezet az, ami elsődlegesen okolható a Spotify tőzsdei mélyrepüléséért.

|

Persze nem csak és kizárólag ez. Nyilván kisebb ütést kapott volna a részvényárfolyam, ha mondjuk már nyereséges lenne a Spotify…

A jövő, feltétlenül bíztató, elég ha csak arra gondolunk, hogy a Morgan Stanley továbbra is 140, a Keycrop 146 dolláros részvényárat vár, a Marketbeat összesítése alapján pedig az elemzői konszenzus 183 dollár felett van.

Most,persze egy piaci pozíciójában megerősödött, tőzsdei cégről beszélünk,ami fundamentumaiban más helyzetet teremt. Nézzük azért kik lehetnek, lehetnének a potenciális vásárlók:

Valamelyik vetélytárs

A Google közel 10 évvel ezelőtt komolyan fontolgatta, hogy megvásárolja a svéd céget. Egy, másfél évvel ezelőtt, amikor az immáron Alphabet látványosan küszködött zenei ajánlatával, nem is feltétlenül lett volna meglepő egy ilyen lépés. Azonban ma, amikor a Youtube Music a legmeredekebben növekvő streaming zenei szolgáltatás ez egy felesleges lépés lenne.

Jóval nagyobb szüksége lehetne minderre az egyre inkább lemaradó Apple Music-nak. Ugyanakkor egy esetleges megállapodást eleve hátráltatja az a tény, hogy maga az Apple Music is már egy akvizíció eredményeképpen jöhetett létre. Ha ezt még félre is tennénk ,akkor is megmaradna a kétség, hogy van-e olyan versenyjogi hatóság, amely engedélyezné a piac első és második számú szereplőjének egyesülést… aligha.

Persze ne feledkezzünk meg a streaming audio piac fekete lováról, a Tencent Music-ról. Arról a Tencent Musicról, amely egy bonyolult megállapodás értelmében és most is résztulajdonosa a svéd cégnek! A jelenlegi roppant feszült amerikaiak napi viszonyrendszer mellett ugyanakkor szinte kizárható ez a lehetséges megoldás.

A Universal Music

A zenei kiadók a streaming zenei szolgáltatások előretörésének legnagyobb nyertesei, miközben sok tekintetben se veled, se nélküled viszonyban vannak ezekkel a szolgáltatásokkal. A kiadók maguk korábban is gondolták már azt, hogy jobb streaming szolgáltatást tudnak csinálni, mint maguk a szolgáltatók, de legtöbbször csúnyán felsültek. Ezzel párhuzamosan a kiadói szerepkör is drasztikus átalakuláson megy keresztül, és egyre inkább eltolódik a szolgáltói szerep felé.

Sok minden indokolná tehát, hogy mondjuk a piacvezető Universal Musicnak is legyen „saját” streaming audio szolgáltatása ( A Warner Music tulajdonosa Lev Blavatnyik egyben a francia Deezer tulajdonosa is) ,de a tranzakció pénzügyi részletei nehezen állnának össze…

A Microsoft

Ha favoritot kellene mondanunk, mi a magunk részéről a Redmondi céget említenénk, bár az Activison Blizzard akvizíció után nem biztos, hogy belevágnának egy újabb tartalmi akvizícióba. Az is tény gyanakkor, hogy a Microsoft annyiszor felsült már zenei projektjeivel, hogy éppen it lenne az ideje, hogy rendbe tegye dolgait ezen a téren is. És azt se feledjük egy pillanatig sem, hogy lényegében most már a nagy tech cégek közül, egyedül a Microsoftnak nincsenek zeneipari érdekeltségei

A Netflix?

A Netflix maga a is lehet akár akvizíciós célpont, de az sem elképzelhetetlen, hogy az egyre lassuló videó streaming piaci növekedés a játék mellett egy újabb tartalomtípus. Más kérdés, hogy hogyan, milyen módon lennének megteremtetőek a szinergiák a két cég között…

A Spotify a jelen részvényérték mellett tehát drágának éppen nem mondható. Az, ugyanakkor, ami a svéd céget ebbe a helyzetbe sodorta, egyben a potenciális vevők dolgát is megnehezíti, hiszen a hitelek nagyon drágák lettek, így nehezen jön ki az a matek, ami igazolni tudná.

Hiába tehát a lehetőség, egyelőre a Spotify minden bizonnyal marad a tőzsdén, és marad a streaming audio piac élén is.