Komoly vállalkozásba fogunk itt a Muzzak oldalain. Egy kisebb sorozat keretében megpróbáljuk bemutatni és kielemezni a zeneipart és a digitális zenét jelenleg leginkább befolyásoló trendeket, irányokat és azok hatását arra, hogyan is fogyasztunk és fogunk fogyasztani zenei tartalmakat. Mostani, harmadik részünkben a jövő zenei szolgáltatásainak tartott streaming szolgáltatások üzleti realitását járjuk körbe.

|

Sorozatunk korábbi részei 1.rész: Változó zenemegismerési szokások |

2011, 2012 és nagyon jó eséllyel 2013 is a streaming cégekről fog szólni. A digitális zene ezen ága elképesztő ütemben fejlődik, elsősorban annak köszönhetően, hogy az okostelefonokkal kibővült zenei ökoszisztéma és a hozzá kapcsolódó fogyasztói igényeket jelenleg, ez a megoldás elégíti ki a leginkább.

A fogyasztói igényeknek való megfelelés következtében a streaming és a streaming jellegű szolgáltatások népszerűsége és használata elképesztő ütemben növekszik, és ennek köszönhetően a bevételek is dinamikusan növekednek.

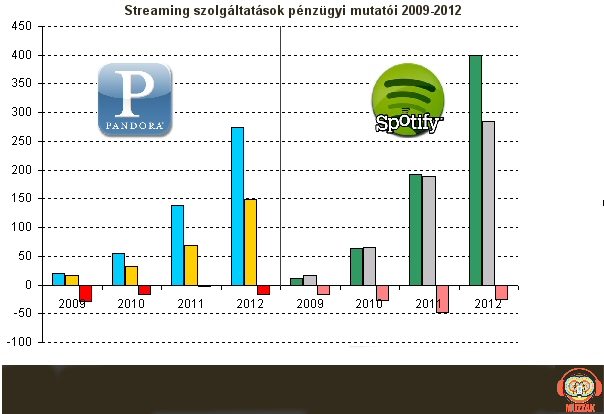

A dinamikus bevételnövekedés azonban messze nem jár az üzleti eredmény növekedésével, mintahogyan azt a lenti ábra is mutatja, a talán két legismertebb piaci szereplőre, a Pandora-ra, illetve a Spotify-ra vonatkoztatva.

Pont ennek a két szolgáltatónak a vizsgálata több szempontból is érdekes. Alapvetően mert az on demand rádiózás illetve a klasszikus streaming piac két legismertebb, piacvezető szolgáltatójáról van szó, de nem csupán ezért. A két szolgáltató sok tekintetben hasonló de sok tekintetben különböző üzleti modell szerint működik. A Pandora, mint on demand rádió- kevesebb interaktivitással és a dalokkal végezhető opcióval- nem közvetlenül a kiadókkal állapodott meg a tartalmak licenszeléséről, hanem a sokat emlegetett DMCA (Digital Copyright Millennium Act) értelmében az amerikai államnak fizet, meghatározott összeget,a felhasználás jogáért. Ezzel ellentétben a Spotify közvetlenül a tartalomtulajdonosokkal, azaz a nemzetközi kiadókkal szerződött annak érdekében, hogy a szolgáltatásban a dalokkal korlátlan számú funkciót ( meghallhatás, playlistbe helyezés, megosztás) kínálhasson felhasználóinak.

Két alapvetően ugyanazt az alap felhasználói elvárást- zene hallgatás a dalok letöltése nélkül- kielégítő szolgáltatás alapvetően más üzleti modellel, mégis nagyon hasonló gondokkal.

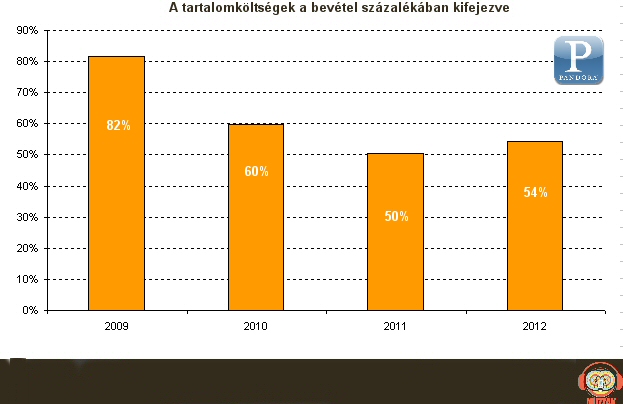

A Pandora esetében a 2009 óta követett pénzügyi adatok már a nagy válság, a megszűnés közeli állapot utáni állapotot mutatják,de az adatok még így is beszédesek. A 2009-es 19 millió dolláros bevétel a 2012-es pénzügyi évre 274 millió dollárra, azaz több, mint a tízszeresére nőtt. Rögzítsük mégegyszer tehát, egy olyan vállalkozásról beszélünk, amely akvizíciók, pénzügyi trükkök nélkül 3 év alatt megtizennégyszerezte a bevételét!! Elképesztő eredmény, amely mivel tőzsdei cégről beszélünk, a befektetők kedvencévé kellett volna, tegye a kaliforniai céget. Mégsem ez történt, és ennek a költségoldal az oka! Ez idő alatt ugyanis a cég tartalomköltségei is drámai mértékben emelkedtek, a 2009-es 26 millió dollárról 148 millió dollárra. Még plasztikusabban szemlélteti a költség oldali problémát, hogyha a bevételek százalékában nézzük azokat!

Mint az látható, a tartalomköltségek 2009-ben érték el a legkegyetlenebb szintet, amikor a bevételek 80%-át tették ki. Azóta folyamatosan csökken a százalékban mért szintjük, de az 50%-os szint alá nem mentek és várhatóan nem is mennek, amennyiben nem áll be (pozitív) változás az online rádiók által fizetendő díjakban. Ez az 50 % körüli szint pont az a szint, amely mellett a nyereséges működés nem vagy nagyon nehezen képzelhető el, vagy csak a bevételek drasztikus növelésével képzelhető el.

A múlt pontosan igazolja is mindezt, hiszen a Pandora működése során még egyszer sem tudott nyereséges évet zárni, ami megint csak a tőzsdei cég státusznál maradva roppant mód aggasztja a befektetőket! A bevételek növelés ésszerű megoldásnak tűnik, ugyanakkor pontosan mivel tőzsdei cégről van szó, nehéz lenyomni a befektetők torkán a bevételnöveléshez szükséges költségeket és azok további eredményrontó hatását!

Semmivel sem jobb a helyzet a streaming szolgáltatások napjainkban legtöbbet emlegetett szolgáltatójánál, a svéd Spotify-nál. A svéd cég bevételei a 2009-es 12 millió eurós szintről várhatóan 2012-re eléri a 500 millió dollárt, azaz közel negyvenszeres bevételnövekedést regisztráltak három év alatt. Ezt a fajta növekedést nyugodtan nevezhetjük robbanásszerűnek, nem véletlen, hogy pont a svéd szolgáltató őrült növekedésével párhuzamosan kezdték el a streaminget a jövő lehetséges nyerő digitális zenei szolgáltatásaként kezelni!

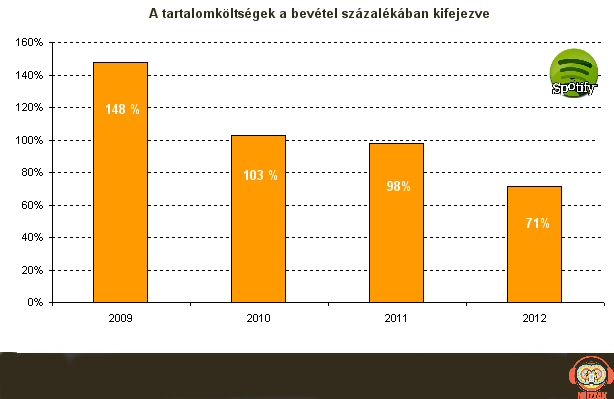

A svéd cég esetében ugyanakkor a tartalomköltségek még drámaibb mértéket öltöttek az elmúlt években! A tartalomköltségek, a 2009-es 6 millió dollár körüli szintről 2012-re megközelíthetik a 300 millió dollárt, azaz a ptofy esetében a tartalomköltségek nagyobb ütemben növekedtek az elmúlt években, mint a bevételek!

Ahogyan azt a lenti ábra mutatja 2009-ben és 2010-ben csak a tartalomköltségek mértéke meghaladta a bevételek nagyságát.2011-ben pedig nagyon kevéssel marad csak el tőle. A prognózisok szerint 2012 lehet majd az első olyan év, amikor a tartalomköltségek 90%- alatt lesznek majd a bevételek százalékában!

Tehát a szolgáltatók ördögi körbe kerültek: A használat és egyben a bevételek növelése a tartalom költségeket is ugyanolyan erőteljesen növeli, így az ördögi körből gyakorlatilag lehetetlen kikerülni.

Ez pedig közép távon igen sötét jövőképet fest a streaming szolgáltatásokkal kapcsolatban. A jelenlegi veszteséges működést még újabb és újabb tökebevonásokkal menedzselni tudják a szolgáltatók, de az egészen biztos, hogy ez a végtelenségig nem folytatható. Előbb vagy utóbb az út végén vagy a megszűnés vagy a tőzsdére menetel áll, melyek közül az utóbbi csak látszólag kínál megoldást, hiszen az üzleti modellek változatlanságát feltételezve a streaming cégek tőzsdei szereplése egészen biztosan nem az újabb tőke bevonásáról szólna…

A on demand rádiók- így a Pandora- egy hajszálnyival kedvezőbb helyzetben vannak, de ez csak és kizárólag a politika döntésnek köszönhető, amely az eredetileg tervezettnél alacsonyabban tartotta az online rádiók által fizetendő jogdíjakat. És az is a politika döntésének less majd köszönhető, hogyha a Pandora lobbizásának köszönhetően újból lejjebb viszi a jogdíjakat és ezáltal kimondva, kimondatlanul, de segít az online rádiókat.

Kijelenthető-e tehát az, hogy a jelenlegi üzleti modellek drasztikus megváltozása nélkül az egyre népszerű szolgáltatások hosszú távon halálra vannak ítélve? Azt gondolom igen is, meg nem is. Tisztán, magára hagyott üzleti környezetben minden valószínűség szerint ez történne,még az olyan nagy szolgáltatókkal, mint a Spotify vagy a Deezer is.

A helyzet viszont a valóságban az, hogy nem beszélhetünk magára hagyott üzleti környezetről. A zene, mint minden eszközön- PC, laptop, mobiltelefon, tablet, smart tv- fogyasztható tartalom a médiacégek saját, egyedi ökoszisztémák kialakítására vonatkozó elképzeléseinek a középpontjába került. Mindenki, aki komolyan gondolja ezen elképzeléseit, kezdve az Apple-től, az Amazon-on, a Google-on át, a Microsoft-ig és a Samsung-ig bezárólag zenei szolgáltatást hozott létre. A jelenleg működő, alapvetően start-upnak tekinthető szolgáltatások tehát üzleti eredményeik további romlása esetén biztosan, de egyébként is nagyon könnyen a nagy halak hálójába kerülhetnek. A nagy médiacégek számára pedig a veszteségek viselése egyrészt könnyebben elviselhető, másrészt pedig a más területeken a zenei szolgáltatásoknak is köszönhetően keletkező extra profitból finanszírozható is ( lásd Apple-iTunes)

Ebben, a sterilnek abszolút nem mondható üzleti környezetben tehát a streaming szolgáltatások jó eséllyel a nagy médiacégek alakulóban levő zenei ajánlatában kapnak majd helyet. Kitalálóik, létrehozóik pedig a kapott nem kevés pénzzel újabb, immáron más jellegű zenei szolgáltatások kitalálásán és létrehozásán dolgozhatnak majd.