2010 az előző évekhez képest egyszerre volt eseménytelenebb és eseménydúsabb is a digitális zenében. Eseménydúsabb sajnos alapvetően a meg nem valósult, de tervezett és nagy horderejű szolgáltatásokban volt, eseménytelenebb pedig az innovációban, a sikeres termékekben no és nem utolsósorban a növekedésben, sajnos. Nézzük hét, mi is folt az a 10 esemény, trend, amiről 2010 emlékezetes lesz:

- A zenei iparág helyzete

Minden évben felmerülő kérdés, hogy a zeneipar valójában növekszik vagy csökken. A CD eladások csökkennek, efelől senkinek nincsen kétsége, ugyanakkor a kapcsolódó területek (pl. a koncertszervezés) növekedése is egyértelmű. Az Egyesült Államokban közel 10%-al növekedtek a digitális eladások,csakúgy, mint az Egyesült Királyságban. Ezek a jó hírek. Rossz hír, hogy világszerte mintegy 24 millióval kevesebben vásároltak zenét. A tanulság? Nem szabad általánosítani! Nem sok értelme van a világ egészére vonatkozó adatokat elemezni, sokkal előrébb visz a fontosabb piacok külön-külön való értékelése. Ha ezt megtesszük azonnal látszik például, hogy a svéd piac az, amely a legjobban teljesít, nem véletlenül. (lásd még

Spotify) A teljes zeneipari bevételek több, mint 10%-al nőttek,a digitális bevételek gyakorlatilag megduplázódtak(!!) s ezeknek a duplázódó bevételeknek immáron közel a felét a streaming bevételek adják. A streaming modell tehát valóan működőképes a keresleti oldalon, valóban csökkenti a kalózkodást. Éppen ezért kulcsfontosságú, a zeneipar jövőjét globálisan nézve is, hogy működőképes üzleti modell alakuljon ki. Olyan modell ,amelyben a vezetői piaci szereplők, mint a Last Fm vagy a Spotify nem

veszteségesek…

- Egyre növekvő nyomás az internetszolgáltatókon

Az internet szolgáltatók és a lemezkiadók között évek óta zajlik a vita arról, hogy a tartalom oldalon kieső bevételeket, a hozzáférést biztosító internetszolgáltatók, telekommunikációs cégek biztosítsák. Ez a hosszú ideig egyhelyben topogó csatározás vett érdemi fordulatot 2009 végén,s 2010-ben azzal, hogy több helyen kormányzati döntés keretében szabályozták az internetelérésüket illegális tartalomletöltésre használók hozzáférésének felfüggesztését.

A megoldás nyilván nem ez, ezzel a kiadók is pontosan tisztában vannak és hangsúlyozták is, hogy amit szeretnének az az, hogy minél több és több internetszolgáltató, telekommunikációs cég indítson saját maga legális z

eneletöltést, zeneelérést biztosító szolgáltatást. Ezzel alapjában véve nem is lenne semmi probléma, hogyha 2010 pont nem azt bizonyította volna be, hogy a tartalomtulajdonosok által elképzelt modell és az a modell ,amiért a zenekedvelők valóban hajlandóak lennének fizetni mennyire távol áll egymástól. A 2009-ben nagy dérrel-dúrral elindított szolgáltatásokról szinte semmit se hallani, 2010-ben pedig az alig egy éves Skysongs a

bezárás sorsára jutott. A modell etalonjának tekintett TDC köszöni szépen megvan, de a hangzatos sikerek a dán cég zenei szolgáltatása mellől is elmaradtak.

Ahhoz, hogy a helyzet ne mérgesedjen mégjobban el a feleknek olyan kompromisszumot kellene találniuk, amely a tartalomtulajdonosok érdekeit is védik, ugyanakkor – és ez azt gondolom fontosabb is, mint az előző érdek- elfogadható áron, elfogadható minőségű szolgáltatást nyújt az internetelőfizetők számára. Ez- az elfogadható szintű- szolgáltatás koncepciója az,amiben a kiadóknak komoly engedményeket kell tenniük. A felhasználók számára elfogadható koncepció ugyanis leginkább talán a

Google által elképzeltekhez hasonlít, azaz mindenképpen és feltétel nélkül eltűnik benne a legális és fogalmazzunk így a kevésbé legálisan módon beszerzett zenék között kényszerű határvonal, s a zenéket a forrásra való tekintet nélkül bárhol, bármikor meg tudom hallgatni és osztani.

- Erősödő kalózüldözés

A kiadók és a tartalomtulajdonosok első reakcióra az internetre az üldöztetés volt. Üldöztek és üldöztettek mindent, aki és ami nem fizetett a tartalmaikért. Ennek „eredményeként” ha nem is könnyen,de eltűnt a Napster, eltűnt a Kazaa. S ugyancsak ennek az „eredménye” az, hogy a mai napig nincsenek eg azok a működőképes üzleti modellek, melyek mellett valóban a jövedelmezőség reményével lehetne legális digitális zenei szolgáltatásokat üzemeltetni.

Az elmúlt években- szerencsére- az üldözés háttérbe szorult és inkább az értelmes kompromisszumok keresése került előtérbe, 2010 azonban ebben a tekintetben kilóg az őt megelőző évek sorából. A Pirate bay bezárása, a Limeware elleni per sikeres és a szolgáltatás gyakorlatilag bezárást eredményező bírói ítélet, a Rapidshare-re nehezedő egyre nagyobb nyomás mind-mind azt jelzi, hogy a tartalomtulajdonosok továbbra is élni kívánnak ezekkel a lehetőségekkel,azok bizonyítottan negatív PR és kommunikációs hatásai ellenére.

- A mobil alkalmazások térnyerése

Az évek óta egyértelmű (volt), hogy a zeneterjesztésben a mobiltelefonok elterjedése drasztikus változásokat fog okozni. A különböző hordozható lejátszók piaca mindig is nagyobb volt, mint maguknak a rajtuk elérhető tartalmaknak a piaca. A tartalom ebben az értelemben csak a katalizátor annak érdekében, hogy a jóval nagyobb haszonkulcsú lejátszók számára keresletet teremtsenek. Csak a negyedik negyedévben az Apple az iPhone eladásokból több, mint 8 milliárd dollárért bevételt realizált, miközben az iTunes zenei részlege mindösszesen 1 milliárd dollár bevételt generált.

Az iPhone megjelenésével ugyanakkor egy újfajta marketing eszköz is megjelent a zenei marketingesek tárházában, melyet hol ügyesebben, hol kevésbé ügyesebben használtak ki. Az élen a digitális téren amúgy is Universal Music állt, amely saját, standardizált alkalmazásplatformot is kifejlesztett, U-Apps néven.

Az alkalmazások megjelenése ugyanakkor még egy nagyon fontos változást jelentett, mégpedig a zene, mint tematika számára. Az alkalmazások megjelenését megelőzően a zenei tematika volt a legfontosabb mozgatórugó. Az alkalmazások megjelenésével ugyanakkor ez megváltozott. Ma már az alkalmazások jelentik a fő mozgatótrugót. Az alkalmazások piaca az a szintér, ahol a készülékgyártók küzdenek egymás ellen. Mindez hosszú távon nem feltétlenül előnyös a zene, a zenei szolgáltatók számára, de lehetőséget is jelenthet a számukra.

- Közösségi, cloud alapú zenei szolgáltatások

2010 egyértelműen a cloud alapú zenei szolgáltatásokról, szólhatott volna. De nem szólt, csak a

tervekről. Ennek pedig a legfőbb oka pontosan magában az elképzelt szolgáltatásokban rejlik. a cloud alapú szolgáltatások esetében ugyanis a megvásárolt valamint az ismeretlen forrásból származó zenék egy szolgáltatásban egymástól nem elkülönítve lennének elérhetőek. Mindez pedig a kiadók számára jelenleg teljességgel elfogadhatatlan…

2011 jó eséllyel ugyancsak ezekről a szolgáltatásokról és a kiadókkal való tárgyalásokról fog szólni. A tét nem kicsi. egyes felmérések szerint ugyanis 2015-re mintegy 100 milliós potenciális vásárlóréteggel számolhatnak világszerte. A cloud alapú szolgáltatások esetében pedig a fizetés relatív magas és hosszú távú, havi fizetségekről beszélhetünk. S ezek csupán a közvetlen bevételek. Ezeknél sokkal értékesebb az a folyamatos kapcsolat, amelyben a szolgáltatók lehetnének az ügyfelekkel és azok különböző zenelejátszásra alkalmas eszközeivel.

- A streaming modell üzleti ellehetetlenülése

A streaming modell népszerűsége az elmúlt években fokozatosan és folyamatosan nőtt. Alapvetően a DRM által okozott korlátozások ellen védő, azokat megkerülő szolgálatásként indult, de fokozatosan mindenhol, minden eszközön történő zenefogyasztás szinonimájává vált.

2010-ben két, egymástól független kutatás is kimutatta a streaming szolgáltatások népszerűségét és fontosságát. Az egyik Franciországban, a Mediametrie által készült szerint a francia internetezők 27%-a, közel 10 millió francia internetező vett vagy vesz igénybe streaming szolgáltatásokat, jóval többen, mint ahányan online vásároltak és töltöttek le zenét.

Ezzel gyakorlatilag egyidőben az Egyesült Államokban, az NPD group és lebonyolított egy hasonló kutatást, mely szerint a streaming és a letöltő szolgáltatások fej-fej melletti állnak a népszerűségi versenyben.

A felhasználók körében tehát egyre népszerűbbek a streaming szolgáltatások és egyre egyértelműbbnek tűnik, hogy az a kiadói álláspont, amely szerint a stremaing szolgáltatások kannibalizálják a legális letöltési szolgáltatásokat és a kalózletöltéseket segítik elő, nem igaz!

Ez a kiadói hozzáállás sok tekintetben rányomja bélyegét a szolgáltatásokhoz kapcsolódó üzleti modellek sikerére is. A jelenlegi modellek ugyanis gyakorlatilag ellehetetlenítik a szolgáltató cégeket. Ennek is tudható be, hogy még az olyan, amúgy piacvezető cégek, mint a Spotify vagy a Last Fm is veszteségesek. Hosszú távon tehát jelen formájukban nem életképesek ezek a szolgáltatások, miközben népszerűek, üzletileg életképtelenek

- A közösségi jelleg erősödése

A Facebook drámai előretörésével és a közösségi szolgáltatások fokozódó térnyerése aló a zenei tartalmak és szolgáltatások sem jelentenek kivételt. Azok az alapelvek, melyeket napjainkban figyelembe kell venni például egy webshop vagy egy portél tervezésénél ugyanúgy igaz a zenei szolgáltatásokra is. Alapkritérium a Facebook-al való összekötés., a Twitteren való megjelenés és a webes közösség aktív bevonása.Ezek az alapelvek 2010-re olyan létfontosságúvá váltak, hogy egy,az amúgy a saját zárt rendszereiben tökéletesen bízó cég, az Apple is kénytelen volt őket figyelembe venni és legalább részben

integrálni az iTunes ökoszisztémába.

A közösségi jelleg erősödése az az erő, ami a tisztán cloud alapú szolgáltatásokat is életre hívta, hívja. Az egyre csak erősödő közösségi térben egyre kevésbé van szükségünk saját, merevlemezen tárolt nagy-nagy zenei gyűjteményekre. Egyre jobban szeretnénk ezzel szemben barátaink, ismerőseink zenei tartalmai között bogarászni, meghallgatni azt, ami nekik tetszik. Nem véletlen, hogy a Youtube után a második legtöbb video megtekintést már most is a facebook produkálja.

A Facebook domináns szerepe természetesen időről időre felvetetette annak a lehetőségét, hogy maga a

közösségi oldal is belépjen a zenei üzletbe, kihasználva az 500 milliós regisztráltját, no meg azt a szerepet, amit betölt az internetezők életében, már most. 2009-ben vagy még akár

2010 elején is, ez egy logikus lépés lett volna, mostanra azonban már értelmét vesztette. A Facebook már úgy is vezető szerepre tud majd törni a zeneiparban, hogyha csupán platformot biztosít, mint a játékok esetében. S ha eleddig lettek volna kétségeink ezt illetően, Mark Zuckerberg

decemberi nyilatkozata után ne legyenek: meg fogják tenni, lehet, sokkal hamarabb, mint ahogyan azt gondolnánk..

- A Google szerepe

A google és a zeneipar viszonya talán leginkább egy se veled, se nélküled viszonyként írható le. A keresőóriás hosszú éveken át távol tartotta magát mindenfajta tartalomüzlettől. Mindez teljesen érthető is volt, hiszen amíg a keresés és a rá épülő hirdetési platformok biztosították a brutális növekedést, addig nem is nagyon lett volna értelme belevágniuk. Mindez először a Youtube megvásárlásával gyökeresen megváltozott! A Google és az ingyenesen megtekintett videók milliói miatt azonnal ö

sszetűzésbe keveredett a Google a teljes tartalomiparral, de talán leginkább a zenei kiadókkal. Ezt a vitát zárta aztán le az a megállapodás, melynek köszönhetően a zeneipari bevételek mérhető, a digitális bevételeknek pedig jelentős része a Youtube-ból származik. A

Google és gyermeke a Youtube hirtelen a kiadók kedvence, a követendő jó példa lett. A megállapodás azonban szinte teljes mértékben a kiadói elveknek megfelelő volt – azaz megtekintés alapon kellett a Google-nak fizetnie- üzletileg a Google számára ugyanakkor káros és a Youtube növekedésével szép lassan kockázatos is lett. A megállapodás lejárt, az új alapokra helyezett együttműködés élő példája pedig az a

vevo lett, amely egyedi, brandelt megjelenítést biztosít a kiadók és videoklipjeik számára, miközben a nem legális zenei tartalmakat tartalmazó videók üldözését továbbra is vállalta a Google.

Ezzel azonban tulajdonképpen le is zárult azoknak a területeknek a sora, ahol a Google és a zeneipar békében, együttműködve dolgozik. A találati listákban a cég továbbra is szerepelteti az illegális tartalmakat kínáló oldalakat (melyeket természetesen a kiadók kérésére azonnal eltávolít, de addig nem) továbbra is lehetővé teszi számukra, hogy az Adsense-en keresztül bevételekhez jussanak.

S mindezt szinte tetézve a Google az, amely a cloud comlouting alapú szolgáltatásokat tekintve a

legmesszebbre merészkedett, mind fejlesztési, mind funkcionális értelemben. A kiadók persze ellenállnak, de nagy kérdés, meddig tehetik meg mindezt. Mert természetesen, ma már- a Facebook szorításában- a Google sem mondhat le a zenei szolgáltatás indításáról, de a kiadók számára legalább ennyire fontos, hogy a cloud alapú szolgáltatásokat ne az Apple dominálja, mint a egyedi letöltések esetében.

9. Nincs szükség többé a lemezkiadókra

Nem 2010 kérdése az a kérdés, hogy a együtteseknek valóban szükségük van-e még egyáltalán a kiadókra? Sokkal régebbi kérdés ez, ugyanakkor talán 2010 volt az első olyan év, amikor valóban nyugodtan azt lehetett rá válaszolni, hogy nem, nincsen többé szükségük a kiadókra a zenészeknek.

Az internetes marketing lehetőségek, melyek alapvetően a közösségi médián alapulnak mára minden olyan eszközt biztosítanak a tehetségek számára, amire szükségük lehet. CD-re nincsen szükség, a Soundcloud-on, a MySpace-n keresztül a tartalmak is könnyedén terjeszthetőek.

A lemezkiadók persze ennek ellenére horribilis összeget- saját bevallásuk szerint évi 5 milliárd dollárnál is többet költenek új tehetségek felfedezésére és befuttatására. S ez az, az összeg ami előadónként egészen biztosan nem térül meg, nem térülhet meg, hiszen a hagyományos zeneipari modell képtelen az egyes előadókba befektetett összegek visszahozására. De természetesen mindez nem azt jelenti, hogy ne érné meg zenélni. Éppen ellenkezőleg, ezt azt jelenti, hogy a zenészek számára az internet továbbra is óriás lehetőségeket rejt magában!

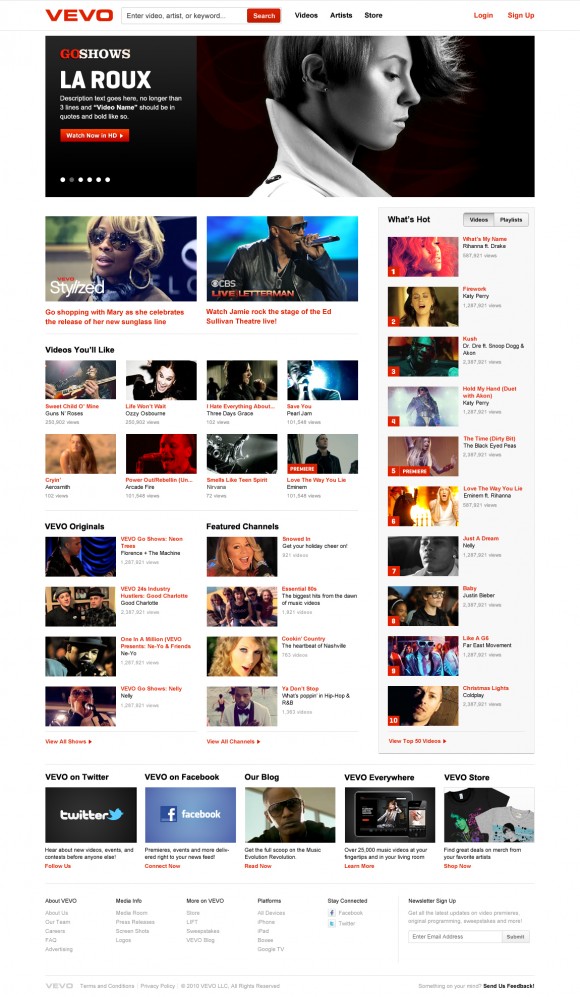

- A zenei TV-k újjáéledése

Nem hiszem, hogy akár 2 vagy 3 évvel ezelőtt is bárki komolyan lett volna képes venni azt a gondolatot, hogy 2010-2011 fordulóján a zenei videótartalmak és a zenei videócsatornák egyfajta újjáéledt verziója kihagyhatatlan eleme lesz a zenei marketing értékláncnak. Márpedig minden jel szerint ennek vagyunk szem és persze fül tanúi.

A Vevo a weben valamint az iPhone alkalmazása segítségével h

avi 500 millió videómegtekintést regisztrál. S ami talán ennél is fontosabb: a zenékhez kapcsolódó tartalmak (pl. koncertvideók) fogyasztása is egyre növekszik a portálon. A Vevo tehát sikersztori, amire mind a Google mind a részben tulajdonos kiadók büszkék lehetnek.

Mindezen felül is egyre inkább érezhető a konvergencia a televízió és a zenei tartalmak és szolgáltatások között. Ezt elősegíti az a trend, melynek keretében a televíziókon is egyre inkább megjelennek , megjelenhetnek az alkalmazások,ezzel a televíziókat is egyre inkább az internet felé tolva, azok szórakoztató központ jellegét megtartva.

2010 elején azt íruk, hogy az év minden jel szerint a zenei forradalom, azon belül is a streaming szolgáltatások forradalmának éve lesz. Részben valóban az volt, hiszen ezek a tpusú szolgáltaások mam már kihagyhatatlan szerepet játszanak, s nagyobb érdeklődésre tartanak számot, mint bérmelyik egyedi zeneszám letöltő szolgáltatás, tulajdonképpen még az iTunest is beleértve. Ennek ellenére az igaz áttöréstől még nagyon messze vannak, sőt 2010 inkább az üzleti modelljeikben rejlő gyengeségeket mutatta meg.

Mostani ismereteinkkel leginkább azt tippelnánk, hogy 2011 lehet az az év, amikor ha 1 év késéssel is, de valóban lezajlik az a fajta forradalom, amit 2010-re vártunk. De erről majd egy következő postban...

A legvalószínűbb válasz az, hogy a cég már sosem lenne az ismét az, ami vele volt. Ez látszott legutóbb is, amikor Jobs-nem betegsége miatt- ott hagyta a céget. Az Apple összeomlása pedig az iTunes összeomlását is megával hozná, azaz a világ legnagyobb zeneáruházának a sorsa fordulna meg, s fosztaná meg ezzel zenekarok ezreit a digitális bevételektől.

A legvalószínűbb válasz az, hogy a cég már sosem lenne az ismét az, ami vele volt. Ez látszott legutóbb is, amikor Jobs-nem betegsége miatt- ott hagyta a céget. Az Apple összeomlása pedig az iTunes összeomlását is megával hozná, azaz a világ legnagyobb zeneáruházának a sorsa fordulna meg, s fosztaná meg ezzel zenekarok ezreit a digitális bevételektől.

2010 minden eddiginél élesebben bizonyította, hogy a streaming szolgáltatások a jelenlegi feltételek mellett

2010 minden eddiginél élesebben bizonyította, hogy a streaming szolgáltatások a jelenlegi feltételek mellett  2010 végén a

2010 végén a

Mindez pedig egy jóval tágabb és lényegesen jelentősebb problémára világít rá. Napjainkban már szinte teljesen egyöntetű vélemény, mely szerint a zenefogyasztás a streaming felé fog eltolódni teljes mértékben. A streaming szolgáltatások azok ugyanakkor, melyeknek az üzleti modellje a legnehezebben fenntartható, illetve az, amely esetében a kiadók a legszigorúbb feltételeket szeretnék a szerződésekbe foglalni.

Mindez pedig egy jóval tágabb és lényegesen jelentősebb problémára világít rá. Napjainkban már szinte teljesen egyöntetű vélemény, mely szerint a zenefogyasztás a streaming felé fog eltolódni teljes mértékben. A streaming szolgáltatások azok ugyanakkor, melyeknek az üzleti modellje a legnehezebben fenntartható, illetve az, amely esetében a kiadók a legszigorúbb feltételeket szeretnék a szerződésekbe foglalni.  A megbeszélések a kiadók ellenállása miatt lelassultak. A Google ugyanis- nagyon helyesen- nem kívánja kettébontani a legális letöltési lehetőséget és a zenei tartalmak streamelését, a kiadók ellenben az előbbiben minden további nélkül, a megállapodott feltétekkel benne lennének, az utóbbit azonban ellenzik.

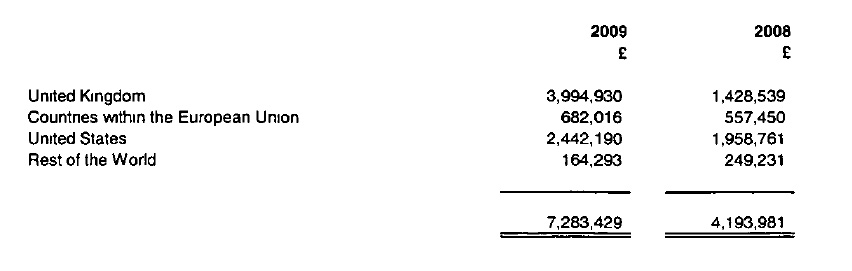

A megbeszélések a kiadók ellenállása miatt lelassultak. A Google ugyanis- nagyon helyesen- nem kívánja kettébontani a legális letöltési lehetőséget és a zenei tartalmak streamelését, a kiadók ellenben az előbbiben minden további nélkül, a megállapodott feltétekkel benne lennének, az utóbbit azonban ellenzik. A földrajzi elhelyezkedést tekintve kijelenthető, hogy a Last.Fm bevételeinek túlnyomó része Európából, ott is elsősorban Nagy-Britanniából származik. Az európai bevételek meghaladják az amerikai bevételeket, így bizony kijelenthető, hogy az amerikai kontinensen az uralkodó on demand rádió a Pandora! Mindez a CBS általi –anno blogunk által is kevéssé értett-felvásárlást is megmagyarázza. Egyértelműen pozitív hír ugyanakkor, hogy éves szinten majdhogynem sikerült megduplázni a bevételeket, ami egy egyértelműen még a masszív növekedés fázisában levő szolgáltatásra utal!

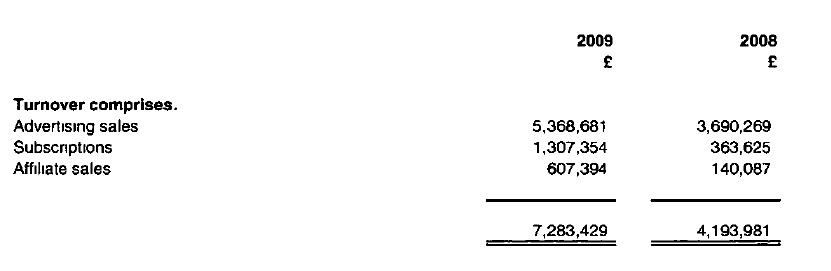

A földrajzi elhelyezkedést tekintve kijelenthető, hogy a Last.Fm bevételeinek túlnyomó része Európából, ott is elsősorban Nagy-Britanniából származik. Az európai bevételek meghaladják az amerikai bevételeket, így bizony kijelenthető, hogy az amerikai kontinensen az uralkodó on demand rádió a Pandora! Mindez a CBS általi –anno blogunk által is kevéssé értett-felvásárlást is megmagyarázza. Egyértelműen pozitív hír ugyanakkor, hogy éves szinten majdhogynem sikerült megduplázni a bevételeket, ami egy egyértelműen még a masszív növekedés fázisában levő szolgáltatásra utal! A bevételek strukturáját nézve kijelenthető, hogy a last.Fm, a bevezetett előfizetéses modell ellenére és masszívan a médiabevételektől, s így közvetve a hirdetőktől függ. A hirdetési modell bevezetése meglehetősen agresszív volt (és sokat rontott a startup image-n) , azonban eredményes is, hiszen az előfizetésekből származó bevételeket gyakorlatilag az ötszörösére növelték ezáltal. A hirdetési bevételek mintegy 50%-al nőttek, ami egyrészt bíztató, ugyanakkor nem ért figyelembe venni, hogy a bázis az a 20108-as év, amikor is a világgazdasági válság igazén lekezdett dübörögni. Ennek ellenére egy a online hirdetési piac növekedését messze meghaladó növekedés mindenképpen azt mutatja, hogy meg van a hirdetői érdeklődés a szolgáltatás iránt, a last.Fm pedig rendelkezik azokkal a képességekkel, melyekkel a hirdetőket ki is tudja szolgálni.

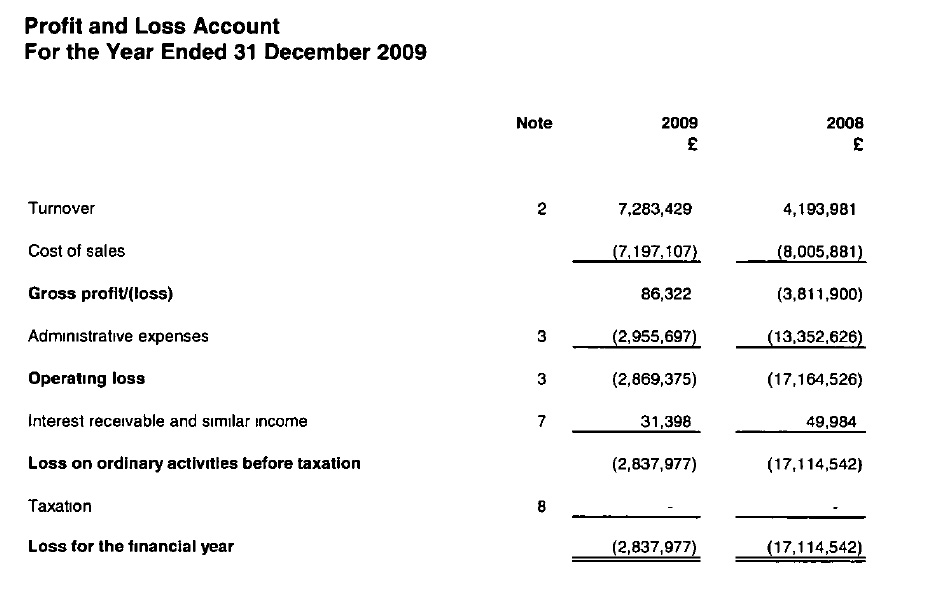

A bevételek strukturáját nézve kijelenthető, hogy a last.Fm, a bevezetett előfizetéses modell ellenére és masszívan a médiabevételektől, s így közvetve a hirdetőktől függ. A hirdetési modell bevezetése meglehetősen agresszív volt (és sokat rontott a startup image-n) , azonban eredményes is, hiszen az előfizetésekből származó bevételeket gyakorlatilag az ötszörösére növelték ezáltal. A hirdetési bevételek mintegy 50%-al nőttek, ami egyrészt bíztató, ugyanakkor nem ért figyelembe venni, hogy a bázis az a 20108-as év, amikor is a világgazdasági válság igazén lekezdett dübörögni. Ennek ellenére egy a online hirdetési piac növekedését messze meghaladó növekedés mindenképpen azt mutatja, hogy meg van a hirdetői érdeklődés a szolgáltatás iránt, a last.Fm pedig rendelkezik azokkal a képességekkel, melyekkel a hirdetőket ki is tudja szolgálni.  Miből adódnak akkor a veszteségek? Abszolút nem meglepő módon a tartalom és az üzemeltetési költségekből. A tartalmi költségek terén sikerült azokat a szinten tartani, ami a növekvő felhasználói bázist figyelembe véve nem kis eredmény? A legnagyobb előrelépés ugyanakkor az adminisztratív költség terén történt, ahol azokat, 13 millió fontról 3 millió fontra sikerült lecsökkenteni.

Miből adódnak akkor a veszteségek? Abszolút nem meglepő módon a tartalom és az üzemeltetési költségekből. A tartalmi költségek terén sikerült azokat a szinten tartani, ami a növekvő felhasználói bázist figyelembe véve nem kis eredmény? A legnagyobb előrelépés ugyanakkor az adminisztratív költség terén történt, ahol azokat, 13 millió fontról 3 millió fontra sikerült lecsökkenteni.