A Google Music nehézkes indulásáról, születésének fájdalmas, néha komikus, néha nagyon komoly kérdésekre rávilágító körülményeiről magunk is többször írtunk a muzzak hasábjain. Önmagában megérne egy külön posztot az, hogy miért is ekkora a csönd a tavasszal, hatalmas médiafigyelem mellett elindult három felhő alapú zenei szolgáltatás körül, ez alól ugyanakkor van egy kivétel, az pedig pontosan a Google szolgáltatása. Az apropó ugyanakkor már messze nem olyan vidám…

Novemberben sikerült elérni azt a funkcionális szintet, hogy a szolgáltatás elől a béta jelzőt le lehetett venni, most, alig három hónappal az „éles” indulás"után pedig már a szolgáltatás kudarcáról szólnak a hírek. Mindez ilyen rövid idő elteltével még akkor is meglepőnek mondható, hogyha a Google kísérleteit, mostanában minimális bizalom övezi…

Még

meglepőbb, hogyha a hírek forrását kutatjuk, ugyanis a tervezettől elmaradó fogyasztói érdeklődést maga a Google ismerte be informálisan a nagy nemzetközi kiadóknak. Mindez több okból is érdekes, már-már nehezen érthető…Egyrészt a Google az informális megbeszélések során maga is hangsúlyozta, hogy igazán érdemi marketing tevékenységet eleddig nem fejtett ki. Ugyanakkor a cég illetve a kiadók ki nem mondott elvárása az volt, hogy az Andorid népszerűségét és 200 milliós felhasználói táborát kihasználva, rövid idő alatt 10-20 milliós tábort sikerült, in store aktivitásokkal összegyűjteni…Ez nem sikerült, ez a fentiek értelmében egyértelműen kijelenthető.

Indokok sora állítható ugyanakkor amellett fel, hogy miért felesleges három hónap után sommás véleményt formálni!Egyrészt piaci információk alapján 2012 eleje az egész piacon növelte a bizonytalanságot. A Spotify számain kezd érződni, hogy az amerikai, 6 hónapos ingyenes próbaidőszakot kihasználók messze nem mind térnek vissza/maradnak hűek a szolgáltatáshoz annak fizetős verziójában, az Amazon felhőalapú szolgáltatásáról is vegyes hírek érkeznek és mindenki izgatottan várja, mint mond majd Tim Cook , az iCloud és az iTunes Match első hónapjairól jövő héten. Másrészt talán az egyetlen és megismételhetetlen iTunes-t leszámítva nem nagyon ismerünk olyan zenei szolgáltatást, amelynek az indulása ne lett volna nehézkes. A fogyasztók nehezen váltanak ezen a téren, nehezen helyezik a bizalmukat újabb, fizetős szolgáltatásba. S itt kell visszatérnünk a Google hardware-el kapcsolatos terveihez és visszaidézni az ott leírtakat: „a Google a szórakoztatóiparban nem számít megbízható, erős brandnek, olyan brandnek, amelyet hallva az emberek a boltok felé veszik az irányt.” Ennek (is) a következménye az a probléma, ami nem csak a Google Music problémája, hanem az egész Android platformé is. Egyértelműen kiderült az elmúlt egy- másfél év során ugyanis, hogy az iTunes , mint ökoszisztéma tökéletesen van felépítve, előkészítve a fogyasztói fizetések lebonyolítására, hogy azt ne mondjuk, kierőszakolására. Ez pedig több, mint márkázási kérdés már. Sokkal inkább ergonómia kérdés…

A Google Music nem csak a fent említett okok miatt, nehezen feladható projekt a Google számára. Nehezen feladható, hiszen az elkövetkezendő évek legjobban növekvő mobil operációs rendszerének zeneszolgáltatásáról beszélünk, némiképpen leegyszerűsítve. A mobil, mint platform pedig az a terület, melyet a kiadók az utolsó mentsváruknak tartanak…Így számukra nagyon nem közömbös, mi lesz a Gogole Music sorsa…

Lehet a Google számára nem annyira stratégiai kérdés…De előbb –utóbb azzá válhat, hiszen úgy tűnik, a sikertelenség elsődleges oka, nem magában a zenei szolgáltatásban rejlik (bár az eredeti elképzelésekhez képest jelentősen változott a koncepció) hanem magéban az Android ,mint mobil operációs rendszer monetizációs képességében.

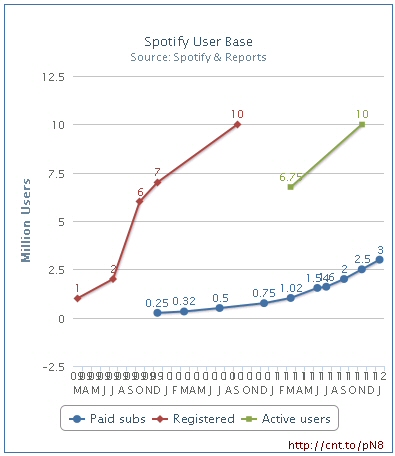

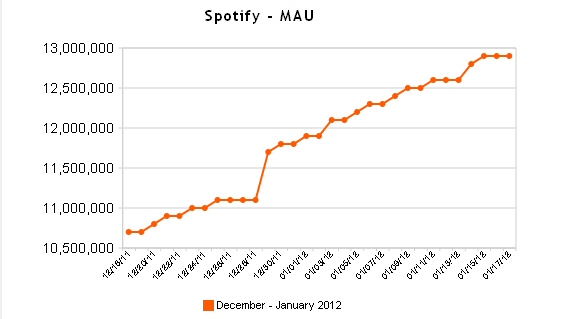

Ezen előfizetők jelentős része számára még nem érkezett el a Kánaán vége, de közeledik. Ez az az időszak, amire a Spotify-nak nagyon alaposan fel kell készülnie. Az összes előfizető ermészetesen nem fog a fizetős szolgáltatásra átmigrálni. Sőt, ugyan a Spotify messze-messze a legnépszerűbb zenei alkalmazás a Facebook-on – a második Pandora-nak mindössze 1.2 millió napi és 9.5 millió havi aktív felhasználója van – ugyanakkor az ingyenes ből a fizetős szolgáltatásba való konverzió jóval

Ezen előfizetők jelentős része számára még nem érkezett el a Kánaán vége, de közeledik. Ez az az időszak, amire a Spotify-nak nagyon alaposan fel kell készülnie. Az összes előfizető ermészetesen nem fog a fizetős szolgáltatásra átmigrálni. Sőt, ugyan a Spotify messze-messze a legnépszerűbb zenei alkalmazás a Facebook-on – a második Pandora-nak mindössze 1.2 millió napi és 9.5 millió havi aktív felhasználója van – ugyanakkor az ingyenes ből a fizetős szolgáltatásba való konverzió jóval