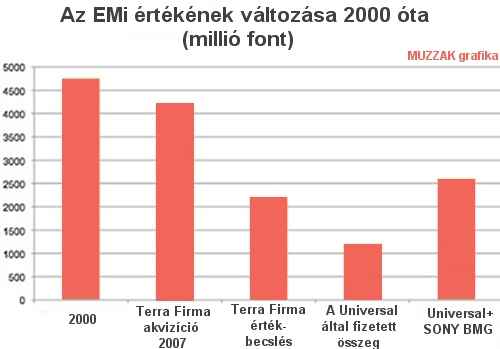

Ha rangsort kellene állítani a leghányattatottabb sorsú zenei szolgáltatások között, az első helyen bizonyosan a hajdan P2P szolgáltatásként világhírnévre szert tett Napster állna, amely most, sokadik tulajdonos váltása után a Best Buy tulajdonaként próbál magának – kis sikerrel- minél nagyobb szeletet kihasítani a legális zeneletöltési tortából.

A listán előkelő helyen állna, állhatna ugyanakkor a Facebook előtti közösségi éra vezető oldala, a Myspace is. A kezdetekben zernészek számára szóló közösségi oldal, amely aztán közösségi oldallá nőtte ki magát, és amely 2008-tól zenei szolgáltatásként is ismert volt, egyre nehezebben volt képes felvenni a versenyt a Facebook-al illetve a specializáltabb közösségi szolgáltatásokkal (pl. Twitter) és fokozatosan, egyre meredekebb ütemben csökkent a látogatószáma és ezzel párhuzamosan a bevételei is.

A csökkenő bevételek előbb arra kényszerítették a tulajdonos New. Corp.-ot, hogy újból átpozícionálja az oldalt, egy "közösségi szórakoztató központtá" majd pedig 2011 elején meghirdesse a hajdan fontos és népszerű közösségi oldalt eladásra. Az ajánlatok beadási határideéig egyetlen egy értékelhető ajánlat sem futott be ( a News Corp 100 millió dollár felett szeretett volna megválni az oldaltól) ami elsősorban az immár negyedévről negyedévre zuhanó népszerűség és az egyre növekvő veszteségek voltak az elsődleges okai. Végül 2011 június 11-ln a News Corp, rövid közleményben jelentette be, hogy az oldalt a Specific Media részére értékesítette, a hírek szerint mindössze 35 millió dollárért.

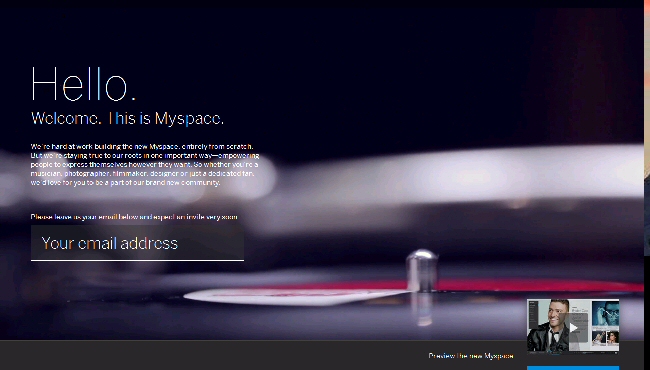

Azóta nem sokat lehetett hallani az oldalról, a népszerűség tovább csökkent és tulajdonképpen szép lassan mindenki megfeledkezett a Myspace-ről és sokkal inkább az általa hagyott űrt próbálta, próbája betölteni, nem sok sikerrel. Sok idejük márpedig nincsen, az új Myspace ugyanis a láthatáron van, bár az új ez esetben erős túlzás, hiszen a Specific Media és szakmai partnere Justin Timberlake célja pontosan az, hogy a Myspace az legyen, ami eredetileg volt/akart lenni: egy központi hely a zenészek számára a rajongókkal való kapcsolattartáshoz. A Myspace brand értéke a mai napig ez, illetve csak ez, hiszen közösségi oldalként megbukott.

Amennyiben viszont zenei szolgáltatásként tekintünk rá, úgy értelemszerűen a vetélytársai is mások- a Spotify, a Brandcamp, a Soundcloud- lesznek és nem a Facebook. Hozzátéve, zenei téren a Facebook is verhető a Myspace számára, hiszen a zenei platform ellenére az előadók nem kezdték el érdemben használni a Facebook oldalakat, ezért élhetnek meg az ilyen jellegű oldalak a Facebook közösségi dominanciája ellenére.

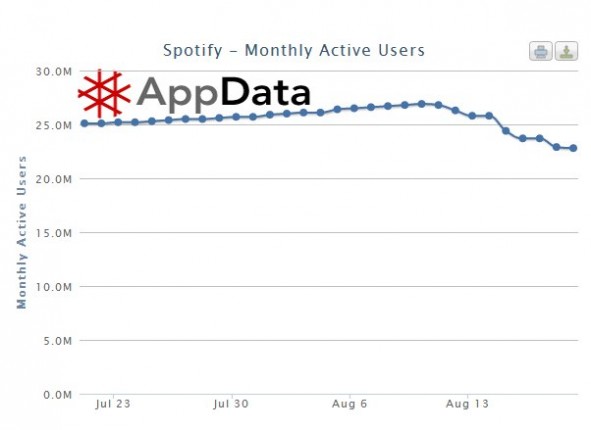

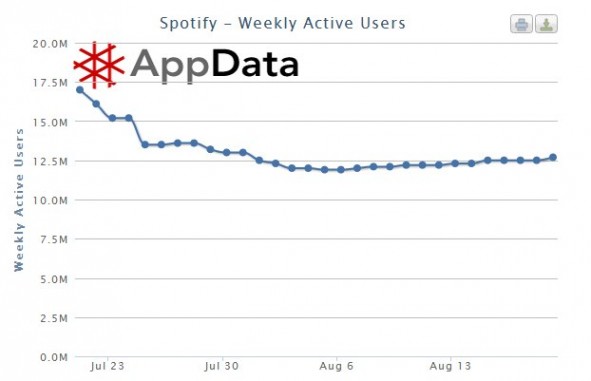

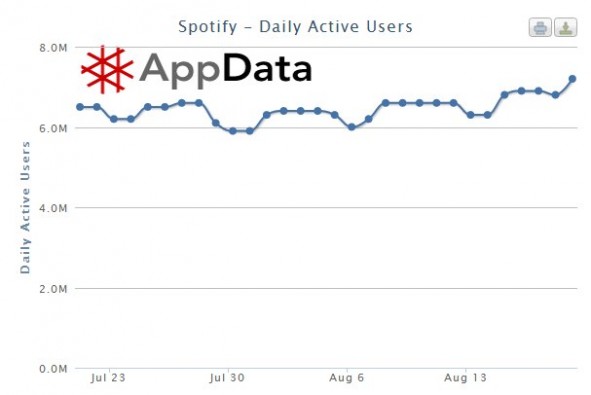

Zenei oldalként a Myspace több tekintetben is előnnyel indul új vetélytársaival szemben. 42 millió dalból álló zenei adatbázisa több,mint kétszerese például a Spotify-in elérhető tartalommennyiségnek. Ha valóban minden az előadók számára fontos funkció- hírek, tartalom streaming, turné dátumok, jegyvásárlás, videók, fotók – elérhető lesz az új oldalon, az valóban visszahozhatja az oldal régi népszerűségét.

A siker felé vezető út első lépése természetesen maguknak az előadóknak a meggyőzése lesz, ez az, amiben Timberlake nagyon nagy segítsége lehet a Specific Media-nak azzal, hogy a nevét adja a szolgáltatáshoz. A cég által ismertetett elképzelések szerint első körben az előadók, együttesek regisztrációja zajlik majd és valamikor az év végén várható az első, béta verzió publikus megjelenése.

Az éjjel megjelent videó alapján bizonyos funkciók, hangsúlyok kivehetőek. Mindenekelőtt az, hogy a korábbi, áttekinthetetlen, design helyett egy 2012-nek megfelelő áttekinthető, letisztult, a képeket, albumborítókat, videókat előtérbe helyező, de ezt nem az áttekinthetőség rovására tevő designt kapunk majd.

Ami pedig a tartalmat illeti, az előadói oldalakba befűzhető lesz az adott előadó twitter feedje, kényelmesebb és szebb lesz a rajongókkal való kapcsolattartás, sokkal áttekinthetőbben jelennek majd meg a fotók és a videók az egyes előadókról. Maguk az előadók pedig egyszerűen és jól használható analitikai eszközöket kapnak a kezükbe.

Ha minden igaz a Myspace Music Mixes néven újjáéledhet majd,Trending néven a legfrissebb hírek, legnépszerűbb előadók hoz kapcsolódó szerkesztett tartalmak, videók lesznek majd elérhetőek. A rádió menüpont alatt, jó eséllyel majd egy on demand rádió szolgáltatás kap helyet, kérdés persze, mindez milyen viszonyban lesz az esetleges Myspace Music utóddal. Az Event menüpont alatt kap majd helyet az előadók turné időpontjaira való jegyvásárlási szolgáltatás, amely minden bizonnyal egy harmadik fél- a Songkick vagy a Bandsintown- által üzemeltetett szolgáltatás lesz.

Összességében tehát nagyon úgy tűnik, hogy a Myspace visszatalál régi, sikeres útra. Az új, letisztult design, az, hogy tudják é kommunikálják mi is szeretne lenni az oldal, mind-mind pozitív üzenet. Ennek ellenére nem lesz természetesen egyszerű feladat visszamászni a gödör aljáról, de az alapján ,amit most tudunk, nem tűnik lehetetlennek a misszió!

Leginkább magát a navigációt és a keresést gondolták újra. A keresés során az autocomplete funkció a legnépszerűbb videókat megjelenítve tereli majd a látogatót a megfelelő irányba a keresés során illetve segíti elő a videók könnyű és gyors megtalálását mobilon is. Egy mozdulattal előhívható lesz ugyanis a képernyő jobb oldalára a csatorna menü, amelyben a telefontulajdonos kedven csatornái, feliratkozott csatornái elérhetőek lesznek, de itt kapnak majd helyet a kapcsolódó videók illetve a kiemelt tartalmak is.

Leginkább magát a navigációt és a keresést gondolták újra. A keresés során az autocomplete funkció a legnépszerűbb videókat megjelenítve tereli majd a látogatót a megfelelő irányba a keresés során illetve segíti elő a videók könnyű és gyors megtalálását mobilon is. Egy mozdulattal előhívható lesz ugyanis a képernyő jobb oldalára a csatorna menü, amelyben a telefontulajdonos kedven csatornái, feliratkozott csatornái elérhetőek lesznek, de itt kapnak majd helyet a kapcsolódó videók illetve a kiemelt tartalmak is.