Eljött tehát a nagy nap, holnap, április 3-án több évnyi várakozás után ha minden jól megy elkezdhetünk kereskedni a Spotify részvényekkel a Wall Street-en. A meglehetősen volatilis piac, a Facebook botrány és az egyértelműen gyengélkedő tech részvény piac okán kérdés, hogy mindezt jókor teszi-e a svéd cég, de a folyamat annál hosszabb, kötöttebb ls bonyolultabb, mintsemhogy piaci reakciókra alapozva megállítható lenne. Amúgy is hosszú távon a Spotify részvény sikerét sokkal inkább saját mutatói és sikere szabja majd meg.

Ahhoz ugyanis, hogy a befektetők higgyenek a svéd cég hosszú távú sikerében és ne csupán egy akvizíciós sztorinak gondolják azt, Daniel Ek-nek és csapatának be kell bizonyítania, hogy képes folyamatosan növelni fizető ügyfeleinek számát, emellett úgy tud növekedni, hogy a jövedelmezősége is javul.

A svéd cég a közelmúltban tartotta meg azt a befektetői napot, ami a hivatalos roadshow-t volt hivatott helyettesíteni. Az itt lehangzottak alapján nézzük meg, mik a svéd cég stratégiai céljai, mit ajánl a befektetőknek és ezeknek mennyi a realitása!

|

Nézd meg a teljes Spotify tőzsdei sztorit felölelő írásainkat is

Így megy tőzsdére a Spotify Így megy tőzsdére a Spotify

Daniel Ek és cége nem a szabványosnak mondható, befektetési bankok által vezetett, a kibocsátás tekintve drágább, de sok tekintetben biztonságosabb tőzsdére lépést választotta. Mindennek értelmében a cég ajánlott kibocsátási ár , befektetési is bankok és meghatározott ideig, meghatározott számú részvényt el nem adható befektetési bankok nélkül lép majd a parkettre. Tovább

....................................................................................................................................................................

Ezt ígéri a befektetőknek a Spotify Ezt ígéri a befektetőknek a Spotify

A Spotify régóta várt tőzsdére lépése kapcsán , az amerikai tőzsdefelügyeletnek leadott adatok alapján rengeteg a cég stratégiájával és helyzetével kapcsolatos információt is megtudhattunk.Nézzük tehát, hogy tisztán a számokat nézve mit is igér a Spotify a befektetőknek! Tovább

....................................................................................................................................................................

Máris kitört az őrület a Spotify részvényekkel kapcsolatban Máris kitört az őrület a Spotify részvényekkel kapcsolatban

Ugyan a hivatalos kereskedés a svéd cég réstényeivel csak április 3-án indul el, a Spotify részvények piaca már ,most is él, csak persze egy sokkal kisebb ,zártabb körben, mint majd…Ezen a piacon pedig már m ost is pörögnek az részvényvásárlások és vételek.. jelenleg 125 dolláros részvényenyénti áron. Tovább

|

A Spotify fő szolgáltatása nem a zenei adatbázis, hanem a zenemegismerés lesz

A svéd céget sokszor érte az a kritika- különösen régebben illetve vetélytársaitól- hogy semmi más ,mint egy hatalmas zenei adatbázisban való keresési lehetőség. A svéd cég mindent megtett és megtesz annak érdekében, hogy ezt cáfolja, de fontos momentum volt a befektetői bemutatón, hogy ezt ki is emelték é magukat nem mint adatbázis hozzáférési szolgáltatás, hanem, mint zenemegismerési szolgáltatás definiálták, kiemelve, hogy a Spotify teljes zenehallgatási mennyiségének 30%-a immár algoritmus alapokom történik

Mobilitás és a feltörekvő piacok jelentik a fő fókuszt

Az ismert adatok alapján a Spotify számára kulcsfontosságú, hogy nemzetközileg mire lesz képes, mennyire tudja majd növelni előfizetőszámát. Hogy ez mennyire kulcs kérdés, azt jelzi, hogy a Spotify adatai alapján jelenleg világszerte mintegy 1.3 milliárd fizetési kapcsolattal rendelkező mobiltelefon van, melyeknek csak mindössze alig 12%-a fizet zenei tartalomért, ennek a fele pedig a Spotify-hoz köthető. Daniel Ek erre alapozva tervezi és ígéri azt, hogy egyszer 1 milliárd ember fizet majd a zenéért…ehhez pedig Daniel Ekék, olyan nagy, de nehéz piacokon szeretnének sikeresek lenni, mint Oroszország, India vagy éppen a jelenleg nagyon fejletlen digitális ökoszisztémával rendelkező Afrika.

Fontos az ingyenes felhasználók monetizálása

Jelenleg a Spotify szinte teljemértékben előfizetési bevételekre koncentrál és azok mértékétől függ. Ezen alapjaiban szeretne változtatni a cég pénzügyi vezetője, Barry McCarthy. A célpont pedig elsősorban az Egyesült Államok ,18 milliárd dolláros hirdetési piaca. A Spotify pedig, a Pandora-hoz hasonlóan magabiztos abban, hogy a platformján elhelyezett. tematikus hirdetések kiemel hatékonysággal tudnak, tudnának működni.

Fiatalok a Spotify felhasználók

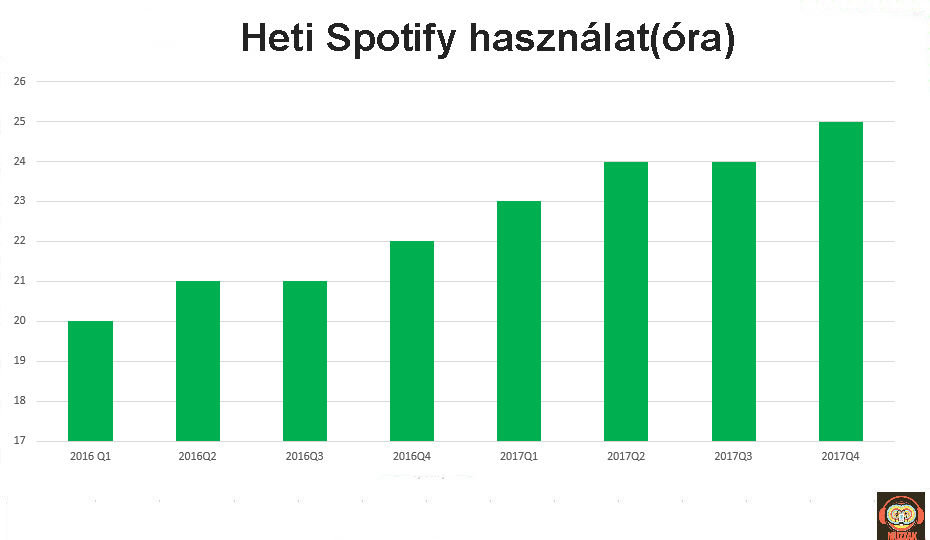

Az egyik leggyakrabban elhangzott ( és újfajta) mérőszám a Spotify részéről a ”lifetime value” azaz az egy felhasználó teljes életciklusára vonatkozó bevétel. Daniel Ek , Barry McCarthy és a többi porondra lépő Spotify vezető nem győzte hangsúlyozni, mennyire fiatal a felhasználói bázis ( az ügyfelek 72%-a 34, 43%-a pedig 24 év alatti)

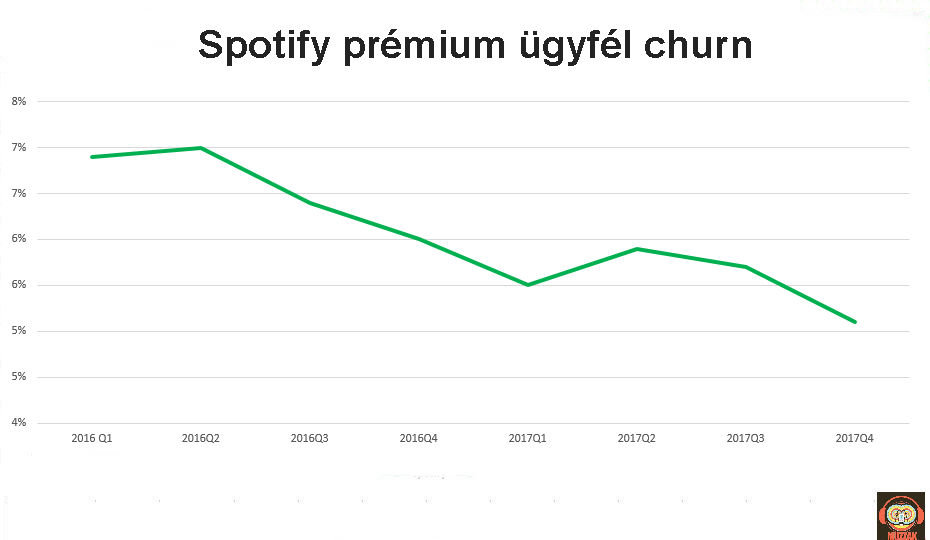

McCarthy hozzátette, nagyjából egy évbe kerül, amíg egy ingyenesből prémiummá váló felhasználó megszerzésének költségét behozzák. Ennél fogva a Spotify elemi érdeke, hogy egy felhasználó a lehető legtovább az előfizetőjük maradjon.

Big data mint tőzsdei érték

Több, meglepő adat is elhangzott a jelen levő Spotify vezetők szájából, amely alátámasztja a svéd cég elmúlt években tett lépéseinek sikerességét big data téren. Daniel Ek elmondása alapján 200 petabyte-nyi felhasználói és zenehallgatási adattal rendelkezik a Spotify, ez pedig nagyjából az ötszöröse annak, mint azt őt követő ( meg nem nevezett) vetélytárs.

Ek hangsúlyozta, hogy a Spotify nem szeretne hardvereket gyártani, csupán egyelten egy dologra szeretne koncentrálni, ez pedig az előadók és a rajongók összekapcsolása és a zenei tartalmak értékesítése.

A platform függetlenség problémája

A bemutató alapján nyilvánvaló, hogy a Spotify abszolút tisztában van azzal, hogy kikkel is áll szemben. Ek és a többi vezető is boncolgatta azt a kérdést, hogy a Spotify platformfüggetlensége előny vagy hátrány?

Nyilván jelentős erőt képvisel, nem véletlen, hogy a Spotify (a Deezerrel együtt) komolyan lobbizik az Európai Uniónál, hogy legalább európában nehezítse meg némileg a platform tulajdonos cégek dolgát.

Az is tény ugyanakkor, hogy azt otthoni , hang alapú intelligens asszisztensek és a fő otthoni platform pozícióért folyó küzdelemben a nagy tech óriások tulajdonképpen egymást megoldásait és szolgáltatásait blokkálják, míg a Spotify a kiskapun keresztül, amolyan surranó pályán mindegyik platfomon jelen van.

A Spotify nem szeretne zenei kiadó lenni

Daniel Ek nem győzte hangsúlyozni, hogy a Spotify nem szeretne a mai kiadók vetélytársává válni. Mi magunk is írtunk erről a témáról és tény, hogy a svéd cég egyik – ha nem a legjelentősebb problémája abból adódik, hogy minden megkeresett dollárból 70-80 centet a tartalomtulajdonosoknak kénytelen tovább utalni.

Ek elmondása szerint ennek ellenére nem céljuk, a kiadók szerepének átvétele, nem akarnak forradalmat kirobbantani az előadók és a kiadók viszonyában, sokkal inkább katalizátorok szeretnének lenni a zeneipar átalakulásában.

Átfutva ezt a hét területet, egyértelmű, hogy a svéd cég, tőzsdei léte során ezekre, az ezekhez kapcsolódó számok kommunikálására helyezi majd a fő hangsúlyt. Azaz a növekedés, a plaform szerep illetve az ingyenes felhasználók monetizálásának hangsúlyozása lesz a fő cél, és még véletlenül sem az eredményességen.

Mindez tetten érhető abban is, hogy a svéd cég, amolyan felkészülésként a tőzsdei létre közzé is tette az erre az évre vonatkozó legfontosabb előrejelzéseit:

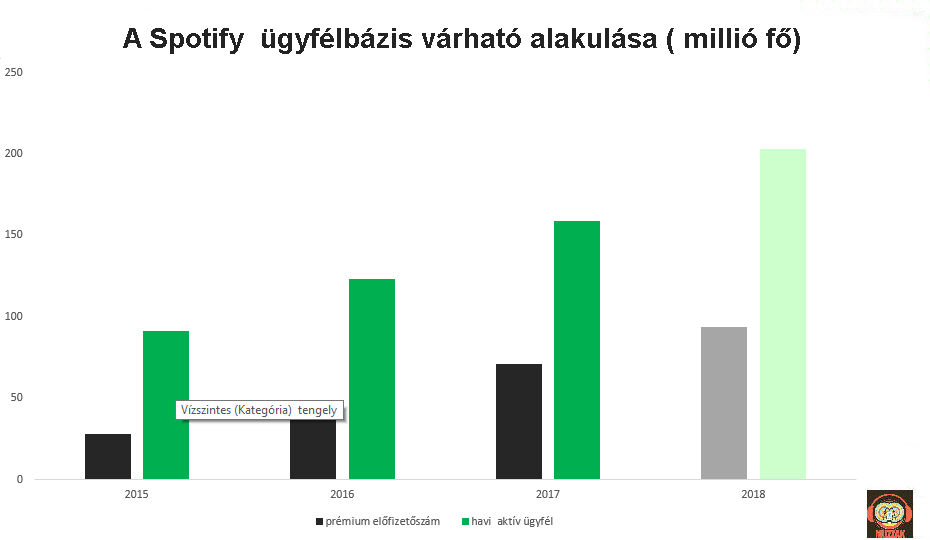

1. Ügyfélszám és aktív ügyfelek

Valószínűleg mind a Spotify, mind a befektetők teljes egyetértésben jelentenék ki, hogy a svéd cég megítélése szempontjából kulcsfontosságú, hogy milyen ütemben képes növekedni, azaz felhasználói bázisát és aktív használóit növelni.

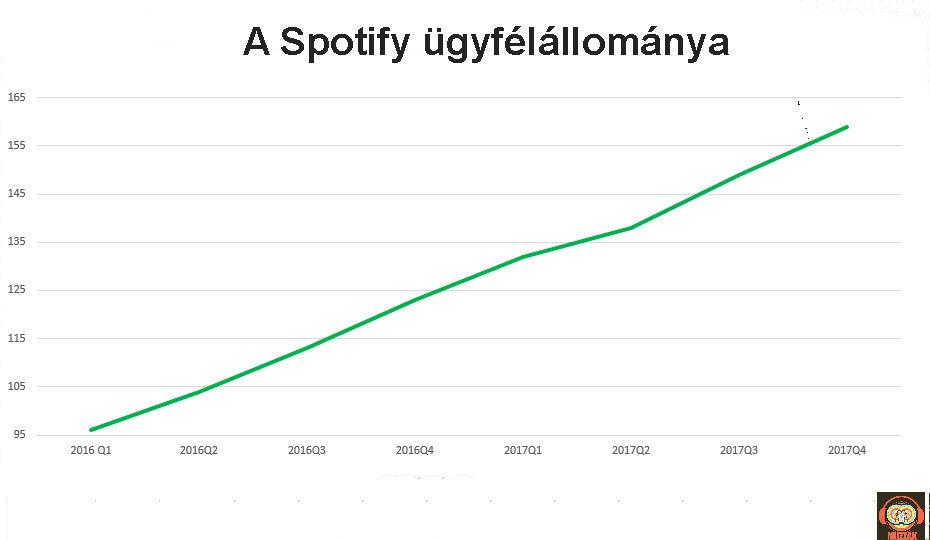

A streaming piacvezető cég által a tőzsdére menetel előtt megjelentetett adatok alapján az év végére a teljes bázis mérete ,meghaladhatja majd a 200 millió főt, míg a fizető felhasználók , azaz a prémium ügyfelek száma megközelíti, de nem fogja elérni a 100 milliót.

A 2017 év végi záróadatokhoz képest ezt 234 millió fős emelkedést jelent majd a prémium ügyfelek tekintetében, ami pontosan ugyanannyi, mint az előző évi bázis. Viszont mivel magának a bázisnak a mérete emelkedett, ezért százalékos mértékben a 2017-es növekedéshez képest kisebb növekedés várható, 2018-ban a prémium ügyfeleknél. A havi aktív felhasználók terén 44 milliós növekedést várnak a svéd cég szakemberei , ami magasabb., mint az előző évi 36 millió, százalékosan pedig kis jóindulattal megegyezik azzal.

Annak ellenére, hogy a havi aktív felhasználói tábor meredekebben nő majd, mint az előfizetői a Spotify vezetők optimisták, ugyanis a havi aktív felhasználók egyre nagyobb aránya válik végül prémium felhasználóvá. ( 2015-ben ez az érték még csupán 321% volt, 2017-ben lelenben már megközelítette az 50%-ot) A teljes bázis erőteljesebb növekedése egyben azt is jelzi, hogy valóban komolyak a cég törekvései azt illetően, hogy jelentősen megerősítse az ingyenes felhasználók monetizálását és a rajtuk elért bevételek nagyságát is.

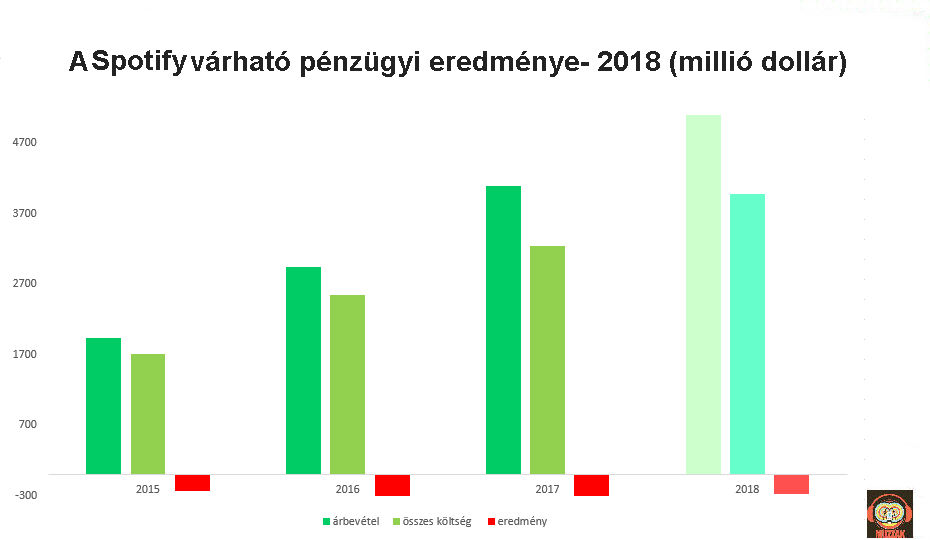

2. Bevételek és üzleti eredmény

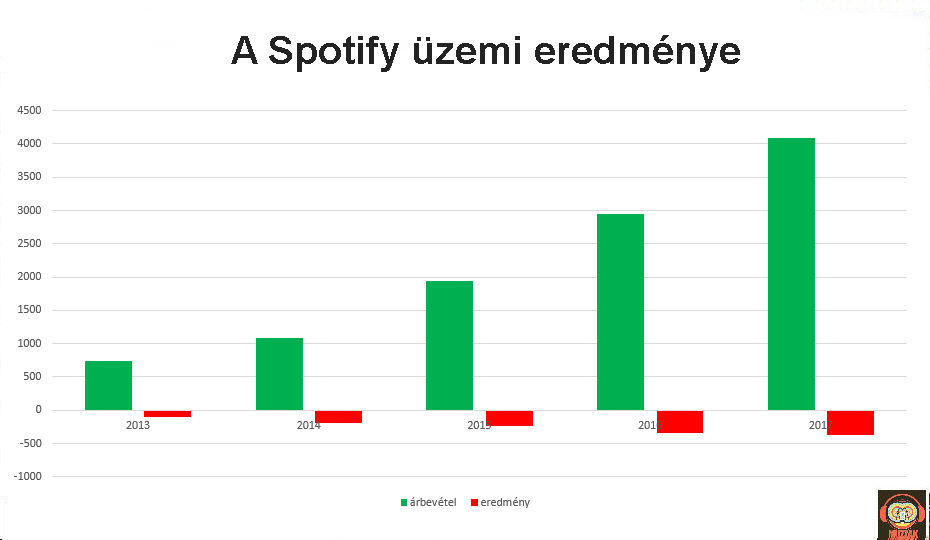

A fő hangsúly a növekedésen van, de egy tőzsdei cég nem kerülheti el, hogy asz üzleti eredményeiről is említést tegyen, és ezalól a Spotify sem kivétel.

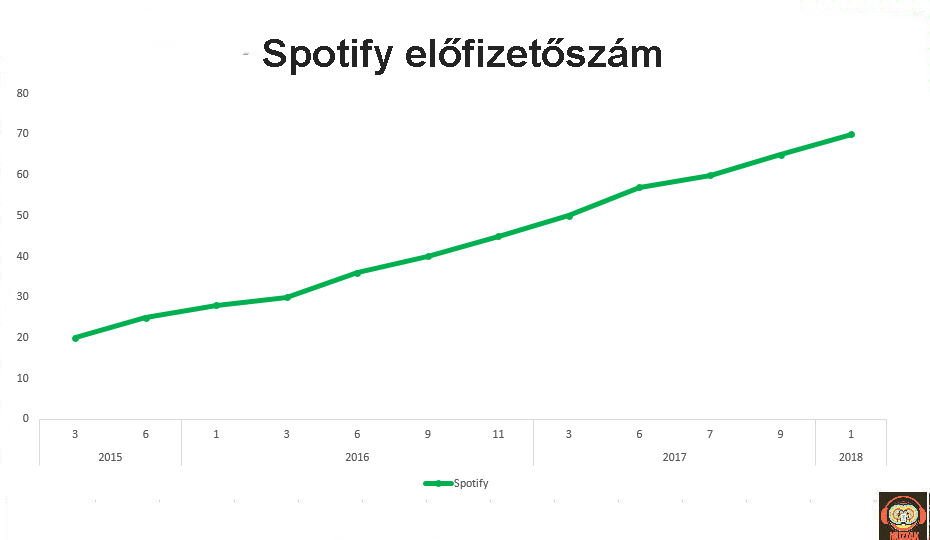

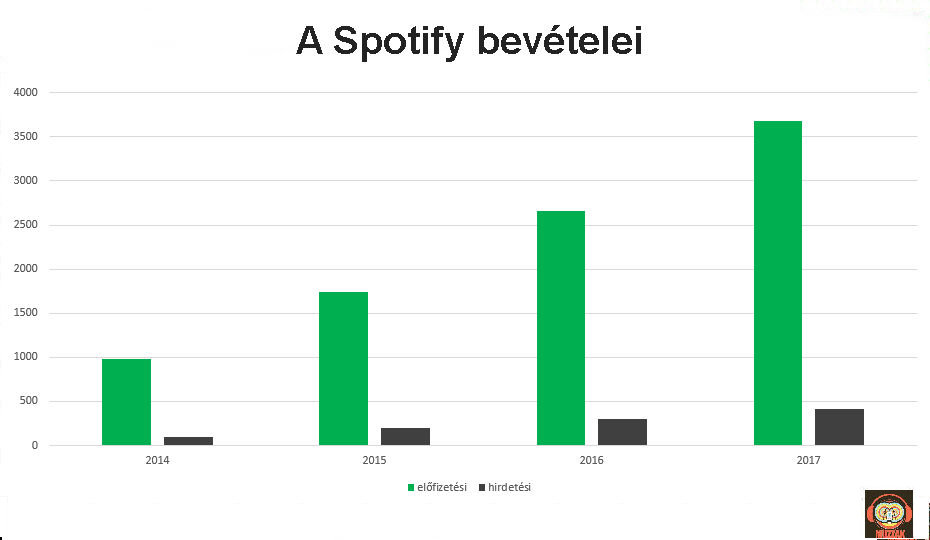

A 2018-ra vonatkozó előrejelzések alapján az évet ha kevéssel is, de 5 milliárd dollár feletti árbevétellel zárhatja majd a streaming cég., ami 20%-ot bőven meghalad növekedést jelez előre. A margin valahol 23-25% körül alakul majd, míg a teljes évre vonatkoztatva marad a veszteséges működés, azonban a veszteség mértéke alacsonyabb lesz nominálisan is, mint 2017-ben, ami azt jelenti, hogy a bevételekhez viszonyítva jelentősen csökkenhet majd a svéd cég vesztesége.

Ami talán ennél is optimitábbá teheti a Spotify kedvelőit és növelheti a befektetők és a potenciális befektetők bizalmát, az a fenti ábrán is látható trend: A folyamatosan, szépen növekvő bevételek mellett a költségek aránya a bevételekhez viszonyítva csökken, azaz ha lassan is, de a Spotify elérkezett, elérkezhetett ahhoz a ponthoz, ahol valóban képes lehet kinőni az amúgy nagyon magas költségeit.

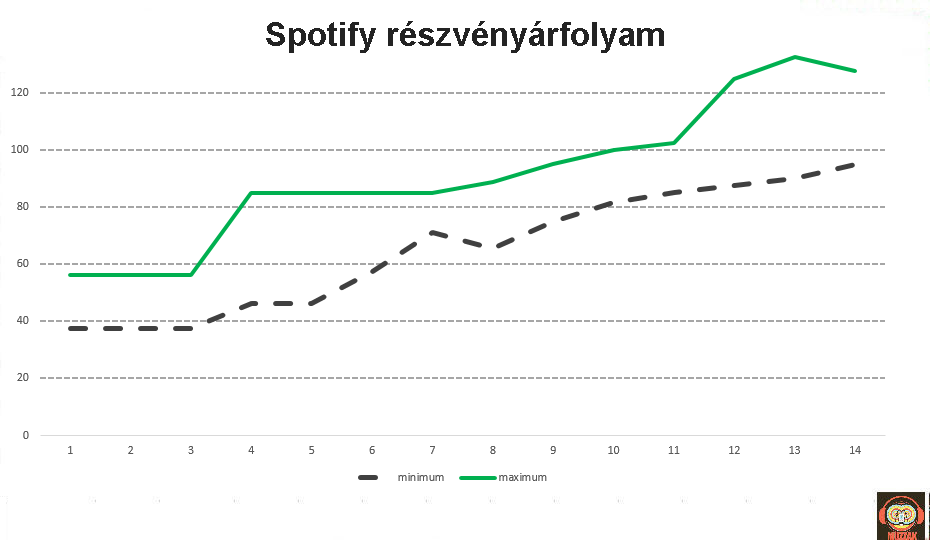

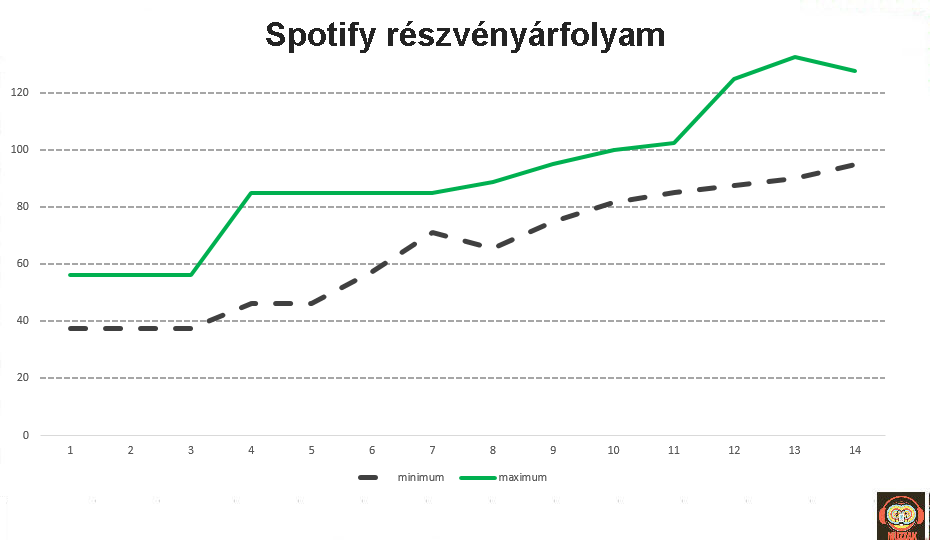

Alig 24 óra múlva kiderül, hogy maguk a befeketetők hogyan is látják a Spotify esélyeit és hogy a hagyományostól eltérő parkettre lépés előnyére vagy hátrányára válik a svéd cégnek.

A Spotify esetében ugyanakkor jelentősen árnyalja- pozitív irányban- ezt az, hogy a záróár még így is jelentősen meghaladja a Spotify által az elmúlt 3 hónapra jelzett 132 dolláros legmagasabb árfolyamot. Ez alapján a cég értéke 26-27 milliárd dollárra tehető. Jegyezzük meg, hogy ezzel ugyan ,messze elmarad az elmúlt évek kibocsátásainak értékétől, de brutálisan meghaladja a jelenleg egyetlen a Wall Street-en elérhető streaming szolgáltatás, a Pandora piaci kapitalizációját!

A Spotify esetében ugyanakkor jelentősen árnyalja- pozitív irányban- ezt az, hogy a záróár még így is jelentősen meghaladja a Spotify által az elmúlt 3 hónapra jelzett 132 dolláros legmagasabb árfolyamot. Ez alapján a cég értéke 26-27 milliárd dollárra tehető. Jegyezzük meg, hogy ezzel ugyan ,messze elmarad az elmúlt évek kibocsátásainak értékétől, de brutálisan meghaladja a jelenleg egyetlen a Wall Street-en elérhető streaming szolgáltatás, a Pandora piaci kapitalizációját!

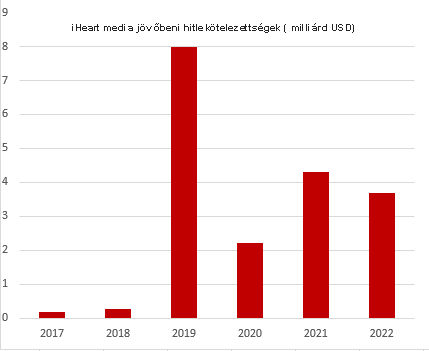

Hiszen amíg az elmúlt években a felvett hitel kamatait törlesztette elsősorban a cégcsoport, addig 2017-től kezdődően 6 éve alatt szinte az egész 20 milliárd dolláros hitelállományát vissza kellene fizetnie, közel felét- 8 milliárd dollárt- pedig egy évben 2019-ben.

Hiszen amíg az elmúlt években a felvett hitel kamatait törlesztette elsősorban a cégcsoport, addig 2017-től kezdődően 6 éve alatt szinte az egész 20 milliárd dolláros hitelállományát vissza kellene fizetnie, közel felét- 8 milliárd dollárt- pedig egy évben 2019-ben.

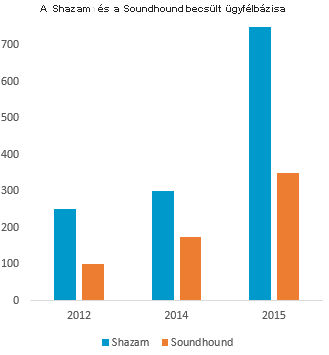

A Soundhound funkcionalitásában tulajdonképpen a kezdetektől fogva verte híresebb és népszerűbb vetélytársát. A fő funkción, a zenefelismerésen felül már a kezdetektől kínált dalszövegeket is, 2013- óta elérhető a Music Map nevű funkciója, amely egy térképen mutatta a környezetünkben betaggelt dalokat. Ugyanígy jóval a Shazam előtt elérhetővé vált a Spotify-al való integráció is, azaz a beazonosított dalokat azonnal valamelyik lejátszási listánkhoz is tudtuk adni.

A Soundhound funkcionalitásában tulajdonképpen a kezdetektől fogva verte híresebb és népszerűbb vetélytársát. A fő funkción, a zenefelismerésen felül már a kezdetektől kínált dalszövegeket is, 2013- óta elérhető a Music Map nevű funkciója, amely egy térképen mutatta a környezetünkben betaggelt dalokat. Ugyanígy jóval a Shazam előtt elérhetővé vált a Spotify-al való integráció is, azaz a beazonosított dalokat azonnal valamelyik lejátszási listánkhoz is tudtuk adni.