Ugyan 2011 (és jó eséllyel 2012 is) alapvetően a streaming szolgáltatók és az on demand rádióadók egyre fokozódó versenyéről fog majd szólni (lásd még Spotify vs Pandora) érdemes egy kicsit a kulisszák mögé is tekinteni, azaz megvizsgálni, hosszú távon életképesek lehetnek-e ezek a szolgáltatások. Mert tény és való, jelenleg minden róluk szól, szinte háttérbe szorították az Apple-t, az Amazon vagy éppen a Google zenei próbálkozásait.

Az örök kérdés, ami elhangzik, hosszú távon életképesek lehetnek-e a streaming szolgáltatások, életképes üzleti modell-e maga a streaming? Mindez azért (is) kulcskérdés, mert a fogyasztói visszajelzések alapján valóban a korlátlan zenefogyasztás felé haladunk, azaz a 2003-2004-ben megjelent pay per track alapú modellek, ma már maximum kiegészítő szolgáltatásként képzelhetőek el. Azaz a streaming modell üzleti életképességének vizsgálatakor gyakorlatilag a fő zenei üzleti modell és szolgáltatási modell életképességét vizsgáljuk!

Maga a modell üzletileg nem életképes, sajnos, ez már évek óta ismert. Az is ismert, hogy mik azok az alapvető okok, melyek az üzleti modellt életképtelenné teszik, sőt ami nagyobb gond, az által teszik életképtelenné, hogyha a szolgáltatás sikeres!

A legtöbb szolgáltató és a befektetőik mindezt hosszú időn keresztül kellemetlen állapotként kezelték, amely remélhetőleg hosszú távon drasztikusan megváltozik. A Warner Music illetve elsősorban az Emi új tulajdonosok kezébe kerülése ugyanakkor jelentősen erősíti a helyzet súlyosságát. A kiadói oldalon ugyanis koncentrálódnak az erőviszonyok, egyre kevesebb, ugyanakkor egyre nagyobb kiadóval kell megállapodni évről évre. Egy-egy kiadó hiánya pedig egyre jelentősebb számú zenei tartalmat érint, érinthet.

Sem a kiadók, sem a szolgáltatók nem szívesen beszélnek róla, de meglehetősen jól megfoghatóak azok a pontok, amelyeken előbb vagy utóbb változtatni kell majd annak érdekében, hogy üzletileg is fenntartható modellről beszéljünk:

- Általános üzleti struktúra: Jelenleg az alábbi három kritérium közül a legnagyobb fizetésére kötelezettek a szolgáltatók: a, Pro rata (a kiadó részesedés a teljes zenei állományból) alapon felhasználónként adott össze havonta b, lejátszásonként egy adott össze fizetése c, A teljes szolgáltatói érbevétel egy megadott százaléka, függetlenül az egyéb bevételektől és azok jellegétől. Ez az a struktúra, amelynek „köszönhetően” a kiadóknak gyakorlatilag teljes kontroljuk van az árazás felett, úgy, hogy a szolgáltatók számára minimális vagy nulla teret hagynak

- Tulajdonrész: ha az előző pontban felsoroltak nem lennének elégségesek, az utóbbi időben a kiadók tulajdonrészt is kérnek, annak érdekében, hogy bele tudjanak szólni a fontosabb döntésekbe.

- Minimumgarancia /előleg: talán a legtradicionálisabb és egyben a leginkább üzleti modell bedöntő kiadói elvárás. Mindenfajta forgalomtól, üzleti tervtől függetlenül komoly díjfizetési kötelezettség, a szolgáltatás elindulása előtt, gyakorlatilag egyfajta aláírási pénzként.

- Rendszeres, rendkívül összetett riportolás: önmagéban a riportolási kényszer érthető, a tartalomtulajdonosok tudni szeretnék melyik tartalmukból mennyi fogyott és az alapján mennyi jutalék illeti meg őket. Az már kevésbé érthető, hogy a riportoknak miért kel tartalmazniuk az adott szolgáltató piaci helyzetét is…

- Adatharmonizáció hiánya: idestova 10 éve létezik digitális zeneletöltés, mégis, ahány kiadó, annyiféle kódolása ismert a zenei tartalmaknak. Mindez nem csupán a szükséges informatikai, tartalombetöltési fejlesztéseket sokszorozza meg, hanem megakadályozza, hogy az egyes tartalmak egy, egyértelmű módon legyenek beazonosíthatóak,kiadótól függetlenül.

- Szükséges, addícionális megállapodások: A teljes digitális tartalomterjesztési rendszer egyik ha nem a legnagyobb rákfenéje a fragmentáltsága. Nem egy, nem kettő, hanem,három, rosszabb esetben négy szereplővel kell megállapodni minden egyes tartalomra. Mindez azon felül, hogy időigényes, természetesen a bevételeket is rengeteg részre osztja.

- Legnagyobb kedvezmény elve:A major kiadók kedvenc kitétele,nyugodtan kijelenthetjük. Lényege, hogy amennyiben a szolgáltató egy másik kiadóval, a kiadó számára kedvezőbb feltételekben állapodik meg, úgy azt a többi kiadóra is érvényesítni kell. Szinte kartell. Mellékszál, de lényegében ennek az elvnek tudható be, hogy az őj szolgáltatók általában az EMI-al tudnak először és leggyorsabban megállapodni, ugyanis a cég pontosan tisztában volt vele, hogy a későbbiekben kedvezőbb elbánásban fog részesülni a rigorózusabb kiadók miatt.

Nem kell zeneipari szakembernek lenni, hogy belássuk, ezeknek a feltételeknek egy jelentékeny hányada alapjaiban korlátozza a szolgáltatók lehetőségét, mozgásterét. No meg persze a zeneipar abban is más, hogy míg más iparágakban az elfogadhatatlan feltételeket követelő beszállítókat egyszerűen lecserélik, megkerülik, addig ez a zeneiparban nem lehetséges. Akik megpróbálták ,azok jórészt vagy mind pórul jártak, vagy végül mégis beálltak a sorba ők is…

Végezetül érdemes egy pillantást vetni a streaming rádió piacra. Arra a piacra, ahol az amerikai kormányzat saját maga szerepét megerősítve maga szedi be a bevételeket a szolgáltatóktól, ezáltal kizárva a kiadókat a körből. A fizetendő díjak drasztikusan növekedtek, ugyanakkor még mindig nem akkorák, hogy mellettük, ügyes tervezéssel, multiplatformitással ne lehetne egy tőzsdén is elfogadott és elismert céget vinni. Ez az,amire a Spotify-nak vajmi kevés esélye van, és ez az, ami egyelőre nem zavarja a minden áron növekedést hajszoló Daniel Ek-t és csapatát, de hosszú távon pontosan ez az, ami el is döntheti a versenyt a két roppant intuitív cég között!

Sőt! Hosszú távon megkérdőjelezheti a digitális zeneterjesztés jövőjét is, hiszen a mostanában megjelent, felhő alapú szolgáltatások is a streaming megoldásokra építenek, azaz előbbiek lelehetetlenülése utóbbiak terjeszkedését is megállíthatja

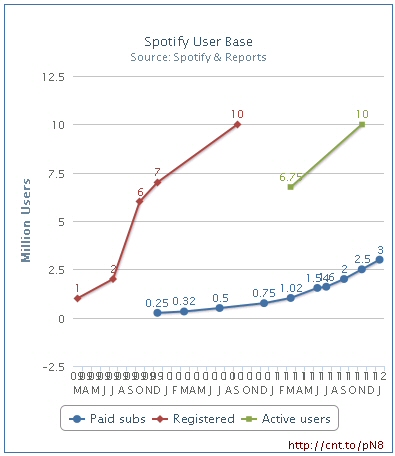

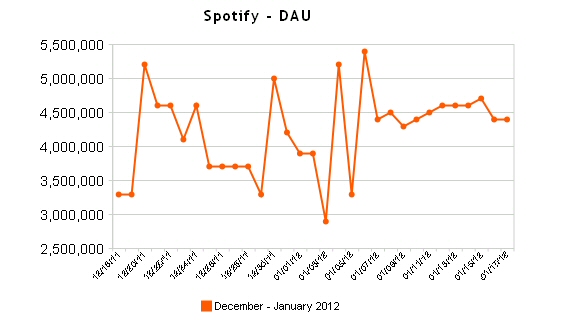

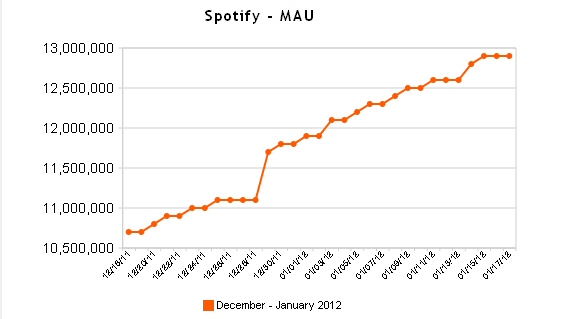

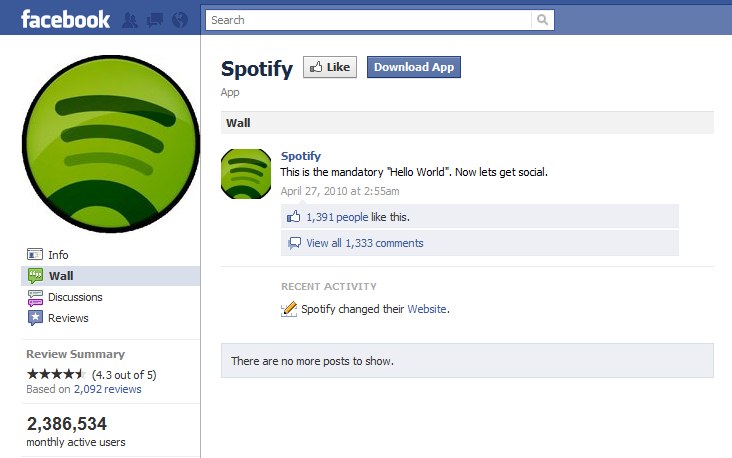

Ezen előfizetők jelentős része számára még nem érkezett el a Kánaán vége, de közeledik. Ez az az időszak, amire a Spotify-nak nagyon alaposan fel kell készülnie. Az összes előfizető ermészetesen nem fog a fizetős szolgáltatásra átmigrálni. Sőt, ugyan a Spotify messze-messze a legnépszerűbb zenei alkalmazás a Facebook-on – a második Pandora-nak mindössze 1.2 millió napi és 9.5 millió havi aktív felhasználója van – ugyanakkor az ingyenes ből a fizetős szolgáltatásba való konverzió jóval

Ezen előfizetők jelentős része számára még nem érkezett el a Kánaán vége, de közeledik. Ez az az időszak, amire a Spotify-nak nagyon alaposan fel kell készülnie. Az összes előfizető ermészetesen nem fog a fizetős szolgáltatásra átmigrálni. Sőt, ugyan a Spotify messze-messze a legnépszerűbb zenei alkalmazás a Facebook-on – a második Pandora-nak mindössze 1.2 millió napi és 9.5 millió havi aktív felhasználója van – ugyanakkor az ingyenes ből a fizetős szolgáltatásba való konverzió jóval

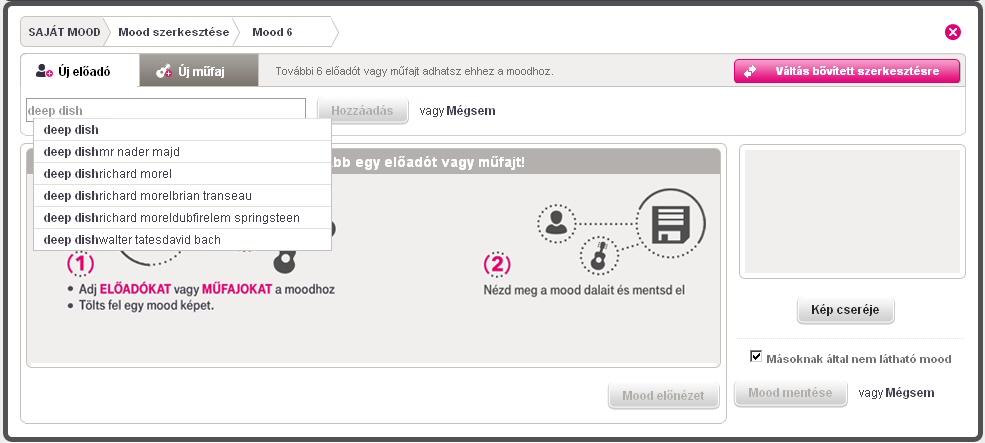

Első lépésként regisztrálnunk kell a szolgáltatásra. Meg kell dicsérnünk a Magyar Telekom szakembereit és a fejlesztőket, a cég hagyományosan nehézkes és bonyolult regisztrációs folyamatait sutba dobva, pillanatok alatt sikerült regisztrálnunk, valóban csak a legfontosabb adatokat megadva.

Első lépésként regisztrálnunk kell a szolgáltatásra. Meg kell dicsérnünk a Magyar Telekom szakembereit és a fejlesztőket, a cég hagyományosan nehézkes és bonyolult regisztrációs folyamatait sutba dobva, pillanatok alatt sikerült regisztrálnunk, valóban csak a legfontosabb adatokat megadva.