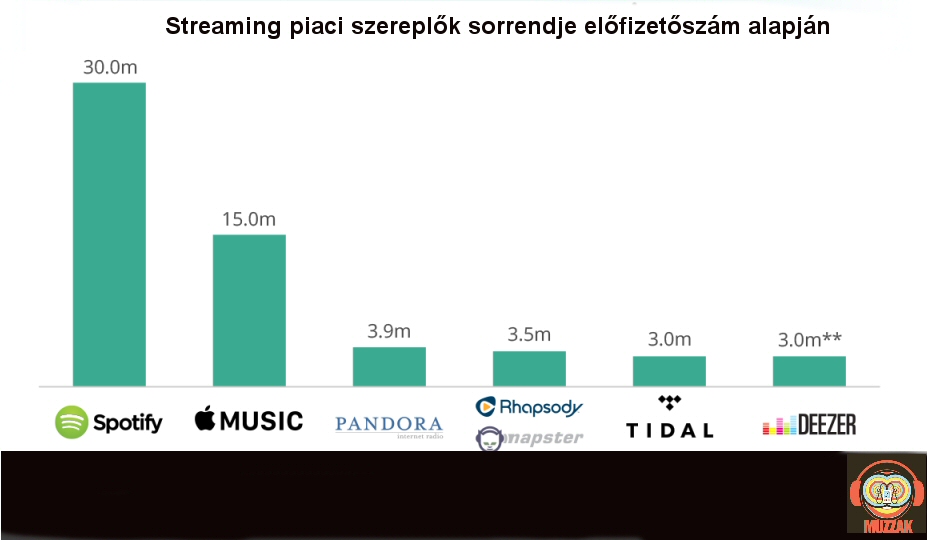

A Pandora a világ vezető on-demand rádiószolgálatója, bátran merjük mindezt kijelenteni, annak ellenére, hogy csak az Egyesült Államokban és Ausztráliában érhető el, és a legfrissebb, prémium előfizetők alapján összeállított streaming szolgáltatási rangsorban is előkelő helyen áll.

A kaliforniai székhelyű cég speciális ollóban éli mindennapjait. Egyrészt az Rdio felvásárlása után, gőzerővel dolgozik azon, full service streaming szolgáltatóként is megjelenjen. Másrészt tőzsdei cégként, az elmúlt év tőzsdei árfolyamzuhanása miatt folytonosan felvásárlási pletykák keringenek körülötte, különböző a streaming piacon már jelenlevő, vagy éppen a zenei piacra való belépést mérlegelő cégek sora merült fel vásárlóként, kezdve az Apple-től, a Facebookig.

A legutóbbi alapján a Pandora-t a zenei téren amúgy is aktív, UPC tulajdonos, a Liberty Global szerette volna megvásárolni 3.4 mililárd dolláros ( azaz nagyjából 15 dollár/részvény)áron. Hivatalos ajánlat ugyan nem is született, azonban a Liberty pénzügyi vezérigazgató helyettese, Greg Maffei indirekt ajánlatot tett a Pandora részére, melyet annak azt igazgatósága visszautasított.

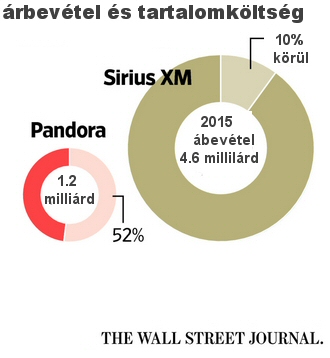

A Liberty számára, Sirius Xm rádiójának kiegészítéseként lehetne abszolút logikus társ a Pandora. (lásd a lenti ábrát) Amíg az egyik ugyanis meghatározó szereplő a földi sugárzású rádiók között, addig a másik on az on-demand üzletben kihagyhatatlan szereplő.

|

A Sirius XM A Sirius Satellite Radio tulajdonképpen egy holding, amely három részből áll, a Sirius Satellite Radio, XM Satellite Radio, és Sirius XM Radio cégekből. A három cég közül a legidősebb az 1990-ben alapított Sirius Satellite Radio, amely aztán végül, 2003-ben kezdte meg a működését és alapvetően a kábeltelevíziók üzleti modelljén alapuló rádiószolgáltatást nyújtott és nyújt. Mindez lényegében hirdetésmentessget illetve minden tartalom teljes formájában való megjelenítési lehetőségét ( pl. explicit tartalom kisípolás nélkül) teszi lehetővé. A 2002-es indulás után 2004-re vált teljes Egyesült Államokban elérhetővé a szolgáltatás, majd pedig 2006-tól Sirius Internet Radio néven előfizetői számára valamennyi rádiójuk tartalmát az interneten is elérhetővé tették. Az XM Satellite Radio tulajdonképpen a Sirius vetélytársának volt mondható, 2001-es indulása óta Ugyanazzal az üzleti modellel, hasonló számú csatornával és árazással működött. Így nem meglepő, hogy a két cég, hosszas tárgyalások után 2008-van egyesült, Sirius XM Radio néven. Az egyesült cég aztán majdnem csődbe is ment ugyanazzal a lendülettel, melytől csak a Liberty Media 500 mlilió dollárt meghaladó kölcsöne mentette meg, melynek révén a távközlési és média óriás 40%-os tulajdonosa lett az egyesült cégnek. Az egyesülés utáni nehézségeken 2009-ben kezdett el túllendülni a cég, amikor is az újonnan eladott autóknál 60%-os piaci részesdéssel bírt, azaz 10-ből 6 eladott új autó technikailag képes volt a műhold alapú rádióadás vételére ,köszönhetően annak, hogy olyan autógyártókkal kötöttek megállapodást, mint a General Motors, a Ford,a Toyota,a Kia, a Bentley,a BMW, a Volkswagen, a Nissan,a Hyundai vagy éppen a Mitsubishi. Piaci adatok alapján 45%-uk aztán előfizetővé is vált. Ennek köszönhető, hogy az egyesülés idején meglevő 14-15 millió előfizetőről 30 millió fölé emelkedett, 2018-ra pedig több, mint 100 millió gépjárműben lesz elérhető a cég szolgáltatása. |

Mindemellett amíg a Sirius XM, mint hagyományos rádió, bevételeinek alig 11%át kell jogdíjra költse, addig Pandora esetében ez 70% felett van. A két cég esetében, együttesen ugyanakkor egy jóval kedvezőbb szinten lehetne ( nem véletlenül vásárolt saját rádiót anno a Pandora…)

Mindemellett amíg a Sirius XM, mint hagyományos rádió, bevételeinek alig 11%át kell jogdíjra költse, addig Pandora esetében ez 70% felett van. A két cég esetében, együttesen ugyanakkor egy jóval kedvezőbb szinten lehetne ( nem véletlenül vásárolt saját rádiót anno a Pandora…)

A két cégben rejlő szinergiák persze nem csupán a költségoptimalizációban merülnének ki. Míg a Sirius alapvetően előfizetéses modellben működik, addig a Pandora pont a hirdetésekkel szponzorált modellben erős .

Mindemellett azt se felejtsük, hogy jelenleg, méghogyha nem is teljesen egymással szemben, de a két cég igen is versenytársa egymásnak. Ugyanúgy az autókban levő rádióhallgatási időért harcolnak, ahol nyilván az előfizetéses és a hirdetés alapú modellek is harcolnak egymással, és egyáltalán nem biztos, hogy az előfizetés alapú modell lesz a győztes. Mindezen felül a Pandora interaktív, adaptív funkcionalitása pont olyan valami, ami a Sirius számára nagy értéket jelenthetne.

|

Nem nem és nem- a Pandora második negyedéve

A Pandora tőzsdei cég, így teljesítményét folyamatosan értékeli a piac és a befektetők. Azok a befektetők, akik hosszú idő óta egyetlen adatot figyeltek árgús szemekkel: A Pandora aktív hallgatóinak számát. Ennek a csökkenése, illetve az Apple Music meredek emelkedése okozta azt a sokkot, ami tavaly novemberben történt a cég részvényeivel, amikor azok értéküknek közel a felét elvesztették. Azóta a mostani volt a kaliforniai rádiószolgáltató második negyedéves jelentése, amelyet ismételten negatívan fogadott a piac, de alapvetően a részvény ár viszont ha lassan is, de magabiztosan araszol felfelé és immár 40%-ot növekedett a tavaly év végi mélypont óta. A legutóbb negyedév sem nagyon hozott változást, az aktív felhasználók száma kis ismét több, mint 1 millió fővel csökkent az előző év hasonló időszakához képest. ( 78,1 millió vs 79.4 mililó) Mindez amúgy nem kevesebbet jelent, hogy 2016 tavasz az első olyan időszak, amikor a Spotify-nak több az aktív felhasználója, mint a Pandora-nak, hiszen a svéd cég 1 év alatt 25 millió fővel tudta növelni bázisát, míg a Pandora-é csökkent. A pénzügyek terén sem túl rózsás a helyzet, hiszen a második negyedévben YoY alapon 15%-al növekvő bevételek mellett és 76 millió dolláros veszteséget hozott, ami azt jelenti, hogy a teljes pénzügyi év első felében közel 200 millió dollár veszteséget halmozott fel. |

Mindezek alapján a kérdés az, hogy meddig lesz hajlandó emelni ajánlatát a Liberty, márha egyáltalán. A Pandora által sosem megerősített, iparági pletykákban ugyanis jóval magasabb 19- 20 dolláros részvényenkénti árfolyam szerepel.

Az áron kívül persze az is kérdés, hogy a tranzakció esetleges megvalósulása esetén a Liberty, mint tulajdonos milyen megoldást választ majd a működési modellt illetően. Logikus lehet, a két cég integrációja, de vannak szakértők, akik szerint az ugyancsak a Liberty birtokéban levő jegyértékesítési platformmal és nem mellékesen a világ legjelentősebb koncertszervező cégével, a Live Nation Entertainmenttel integrálná.

Eldöntendő kérdés persze a Pandora oldalán is van. A szolgáltatás fénye egyre inkább megkopóban van. Ami 2009-ben, 2010-ben egyedinek és zenekedvelők millióinak érdeklődésére számított, az ma, 2016-ban már nem elég.

Az eldöntendő kérdés tehát Tin Westergreen, visszatért alapító és a menedzsment számára az, hogy maguk találják-e meg azt az utast, amely visszavezetheti a Pandora-t az érdekes zenei szolgáltatások közé, vagy bevállalják azt, hogy a cég és a szolgáltatás, amennyire lehet függetlenül egy nagyobb médiacég berkein belül működjön tovább. Elrettentő példa mindkettőre van. A független streaming szolgáltatások sorra csődölnek be, vagy vásárolják fel őket. A nagy médiacégen belüli független működés pedig felettébb utópisztikusnak tűnik. A Last.fm-nek nem sikerült, és ez egész biztosan élénken él a Pandora vezetők fejében is…