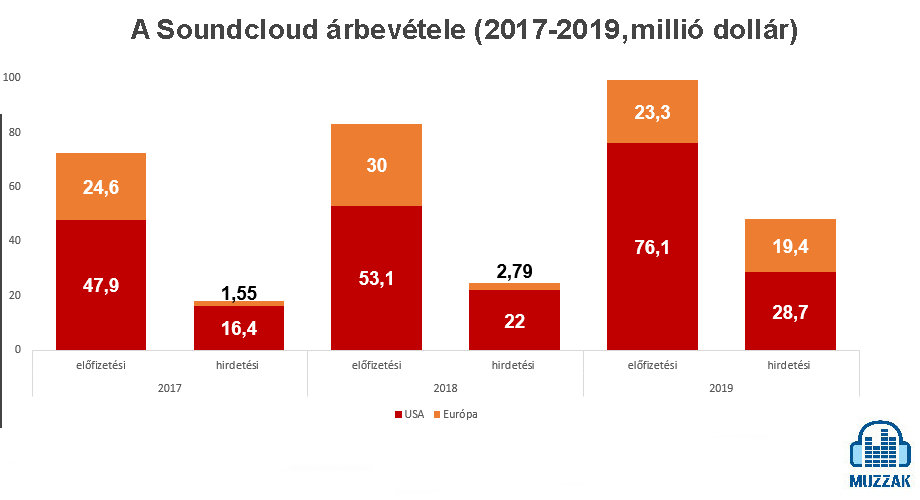

A Bytedance számára 2020 vegyes év volt, de egészen más okokból, mint azt gondolnánk. A céget nem a koronavírus tépázta meg- (sőt..) azonban ennek ellenére a megszűnés szélére sodródott. A zeneműkiadói pereknél lényegesen nagyobb gondot okozott ugyanis a Bytedance-nek Donald Trump amerikai elnök Kína ellenessége. Ennek keretében ugyanis a fehér ház korábbi ura a Tik-Tok-ot magát is nemzetbiztonsági kockázatnak bélyegezte, és az Egyesült Államokból való kitiltással is fenyegette.

2020 azért (is) lehetett piros betűs év a Tik-Tok tulajdonos kínai cég számára, mert az év elején, még a koronavírus pánik előtt elindította klasszikus streaming zenei szolgáltatását. Az alapvetően a feltörekvő piacokra fókuszáló streaming szolgáltatás nagyon jól mutatja, hogy mennyire más a Resso-val ( ez a neve a szolgáltatásnak) Bytedance megközelítése, mint a nagy nyugati streaming szolgáltatásoké!

Már önmagában az is sokat mondó, hogy hol mely piacokon jelent meg a kínai cég szolgáltatásával. A Resso ugyanis indulásakor és azóta is, egyelőre Indiában és Indonéziában érhető el. Ami ugyanakkor messze nem véletlen!A feltörekvő piacok a jövőben egyre fontosabb és fontosabb szerepet játszanak majd, ezeken a piacokon pedig szinte biztosan nem lesz, nem lehet igazán sikeres a kiadók által erőltetett üzleti modell. Ezeken a piacokon sokkal inkább a Tik-Tok- és amúgy a többi kínai cég által is képviselt- üzletpolitika lehet a nyerő, azaz a hallgatottság helyett, a rajongó táborra fókuszáló.

A zeneipari szereplők pontosan ezért kiemelt figyelemmel várták, hogy ezeken a piacokon, milyen teljesítményt nyújt az alkalmazás. Az eddigi ismert adatok alapján, igen-igen jót!

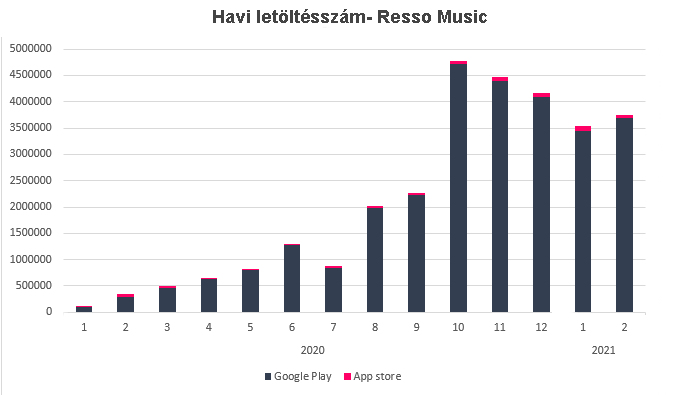

Az indulás óta, globálisan több, közel 30 millióan töltötték le az alkalmazást. Amint az a grafikonon is látható az első fél évben meglehetősen lassan és szolídan növekedtek csak a letöltések, hogy aztán Októberben valósággal berobbanjanak és a csúcshoz közeli szinten konszolidálódjanak. Ennek köszönhetően, a közel 30 millió letöltés 2/3-a Október óta történt

Természetesen a 30 millió letöltés nem jelent 30 millió felhasználót, és végképp nem jelent 30 millió előfizetőt. Azonban a zenei alkalmazások körében azokon a piacokon,ahol a Resso jelen van megelőzi az összes fontosabb nyugati vetélytársáé, ami igencsak figyelmeztető jel lehet azok számára.

Az India és az indonéz adatok nem vagy csak nagyon nehezen átültethetőek a fejlettebb nyugati piacokra.

De arra azonban tökéletesen alkalmas, hogy a Bytendance egy nagy mintás kutatást végezzen arról, hogy valóban létezik-e piaci rés egy másfajta megközelítésű streaming szolgáltatásnak.

Ha ez létezik- amire azért jó esélyt látunk- akkor bizony a Tik-Tok és a Resso valóban alapjában alakíthatja a streaming piaci erőviszonyokat és lehet a streaming 2.0, azaz a streaming zenei szolgálatások jövője, különösen a streaming elkövetkezendő évekbeli növekedését adó feltörekvő piacokon!

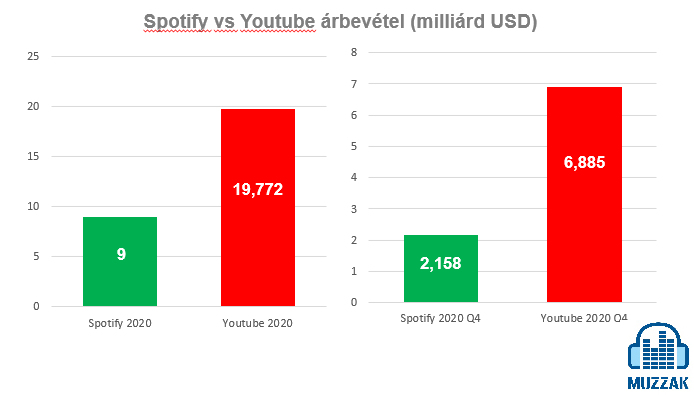

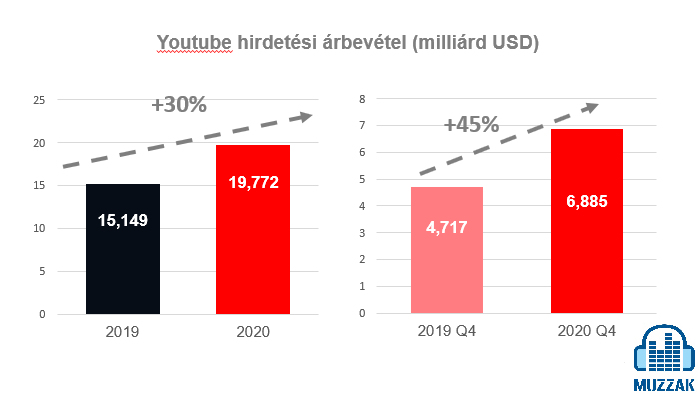

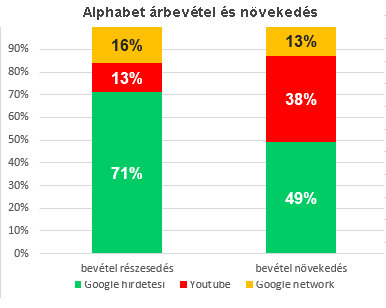

A Youtube a Google/Alphabet univerzumon belül (is) félelmetes évet/ és utolsó negyedévet tudhat maga mögött! A videómegosztó bevételeinek növekedése ugyanis 2020-ban a bevételi részesedésének két és félszerese volt 2020-ban.

A Youtube a Google/Alphabet univerzumon belül (is) félelmetes évet/ és utolsó negyedévet tudhat maga mögött! A videómegosztó bevételeinek növekedése ugyanis 2020-ban a bevételi részesedésének két és félszerese volt 2020-ban.