Ugyan a streaming zenei szolgáltatók hivatalos versenyét egy svéd cég, a Spotify vezeti, a streaming piac igaz ura minden valószínűség szerint az Alphabet és a Youtube. A videómegosztó szolgáltatásról többször leírtuk már, hogy kihagyhatatlan zeneipari szereplő és azt is, hogy tulajdonképpen egy zenei pénzgyárnak is tekinthető.

A keresőóriás nem rég közzétett negyedéves jelentésében- immár másodízben- részletesen szerepeltette a Youtube adatait is. Nyilván nem véletlenül, de ezt a későbbiekben látni is foguk…

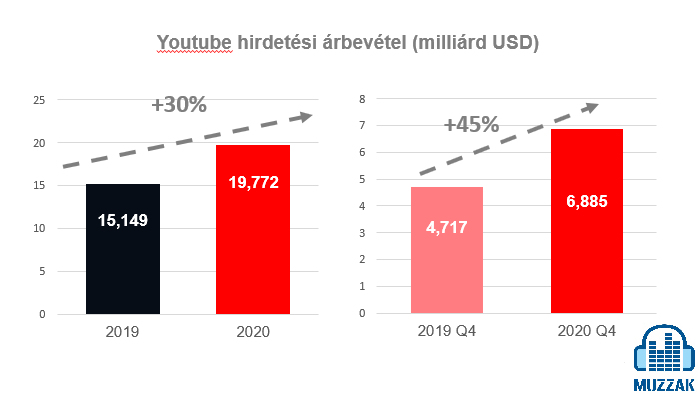

A videómegosztó 2020-as összbevétele megközelítette a 20 milliárd dollárt, ami 30%-al magasabb, mint a 2019-es, még koronavírus előtti év…Azaz a videómegosztó a koronavírus okozta nehezebb hirdetési helyzetben is brutális növekedést volt képes felmutatni!

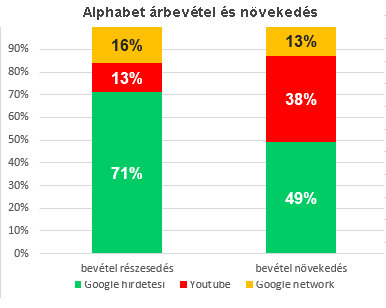

A Youtube a Google/Alphabet univerzumon belül (is) félelmetes évet/ és utolsó negyedévet tudhat maga mögött! A videómegosztó bevételeinek növekedése ugyanis 2020-ban a bevételi részesedésének két és félszerese volt 2020-ban.

Hogy kicsit jobban érzékelhető legyen, mit is jelentenek ezek a számok:

A Youtube naponta 54 millió dollár hirdetési bevételt ért el még ebben a pandémia sújtotta évben is

A növekmény- azaz amennyivel a Youtube 2020-ban növelni tudta árbevételét ( 4,6 milliárd dollár) nagyjából akkor összeg, mint az egyik major zenei kiadó, a Sony teljes 2020-as árbevétele

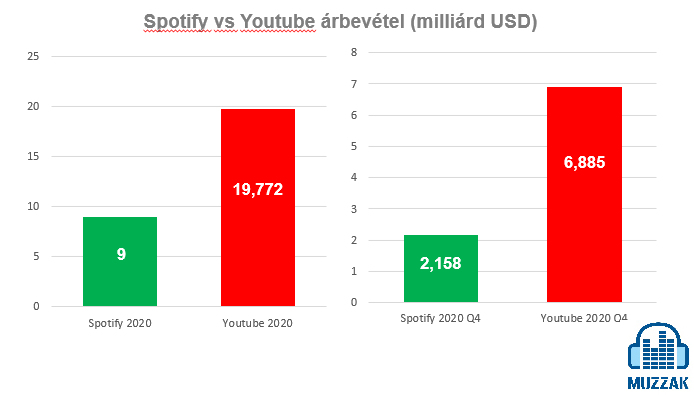

De talán a legsúlyosabb összehasonlítás az, hogyha a streaming piac vezetőjével a Spotify-jal és annak publikus bevételi adataival vetjük mindezt össze. A Youtube 2020-as hirdetési bevétele több, mint duplája a piacvezető streaming cég árbevételének. Ha pedig a tavalyi év utolosó negyedévét nézzük csupán, akkor a videómegosztó óriás közel 7 milliárd dolláros árbevételével szemben a svéd cég alig 2 milliárd dolláros árbevételről tudott beszámolni, azaz a különbség inkább volt négyszeres,mint kétszeres…

A Youtube legnépszerűbb tartalom típusát a zenei videók jelentik. Így ez a tény, azaz, hogy a Youtube bevételeit tekintve az összes streaming zenei szolgáltatónál illetve a legtöbb zenei kiadónál is nagyobb, árbevételének nagysága pedig megközelíti a teljes globális zeneiparét , eldönteni látszik azt a kérdést, hogy megregulázható és esetleg kihagyható-e valaha a cég a zeneipari marketing folyamatból?

A zenei kiadók szerepe a mondjuk úgy tradicionális modellben szinte kizárólag a tehetségek felfedezésében, gondozásában és a különböző zenei tartalmak szolgáltatók számára való biztosításában merül ki. “Cserébe” pedig a kiadók a streaming szolgáltatóktól igen jelentős összeget kapnak, akár a szolgáltatás sikerétől függetlenül is!

A kiadók közül is kiemelkedik a piacvezető Universal Music, amely semmi esetre sem szeretne másodhegedűs lenni, ennek érdekében még az is megfordult a cég menedzsmentjének fejében, hogy saját, önálló(!!) streaming szolgáltatást indít.

Ennél valószínűsíthetően sokkal életképesebb az az elképzelés és projekt, amit nem rég jelentett be a Universal Music és a LEGO! A két cég szinte pontosan a koronavírus pánik kirobbanásakor jelentette be, hogy együttműködési megállapodást kötött annak érdekében, hogy a jövőben innovatív szolgáltatásokat hozzanak létre. A semmitmondó sajtóközleményből aztán szűk egy év alatt lett egy termék, ami valóban érdekes és előremutató.

A LEGO egyik termék csoportjának nevét felvéve, Vidiyo névre hallgató szolgáltatás leginkább talán egy fiatalok és LEGO rajongók számára szóló Tik-Tok-nak lenne nevezhető. Azaz,az alkalmazás letöltése után, a Universal Music katalógusának egy dalát kiválasztva, választhatunk zenészeket a LEGO figurák közül, majd pedig az effekteket hozzáadva már fel is tölthetjük a klipünket. A cél az ( lenne), hogy A LEGO VIDIYO a 7-10 éves gyerekek számára biztonságos környezetet biztosítson, ahol egyszerre fedezhetik fel a hagyományos és digitális játékot.

Ha esetleg valaki számára ismerős lenne ez a fajta üzleti modell, az nem meglepő. A világ legjelentősebb zenei kiadója hosszú-hosszú évek óta dolgozik azon, hogy a nagy globális márkák számára a zenei tartalmakat ( saját zenei tartalmakat) mint márka hűség építő eszközt kínálja fel.

Igazán sikeres eddig egyik ilyen közösen létrehozott co-branded szolgáltatás sem tudott lenni, a LEGO ugyanakkor ez esetben egy a Disney univerzumhoz hasonló eséllyel és sikerrel kecsegteti a kiadót és persze magát is. A feladat ennek ellenére sem lesz könnyű, hiszen a LEGO-nak nincsen tapasztalata ezen a téren és a siker abszolút nem garantált!

A Spotify legutóbbi negyedéves jelentését elemezve, írtuk azt, hogy a befektetők árgús szemekkel figyelik majd a svéd cég negyedik negyedéves jelentését, hogy a 100 millió dolláros befektetés – amellyel az egyik legnagyobb hatású tengerentúli podcastet exkluzívan megszerezte- milyen hatással volt a svéd cég működésére, bevételeire.

Amely negyedéves jelentés- ahogyan az sok tekintetben már megszokott- többféleképpen értelmezhető.

A pozitív elemzők és a “Spotify hívők” verziója a felhasználószámot illetve a többi, alapvetően használat alapú mutatót. emelheti ki! A svéd cég előfizetőszáma “természetesen” tovább növekedett. A Spotify a negyedévet 155 millió előfizetővel zárta, ami 11 millióval magasabb, mint 3 hónappal ezelőtt és 31 millióval magasabb mint egy évvel ezelőtt.A havi aktív felhasználók száma – ami ellentétben az előfizetőkkel nem feltétlenül kellene ,hogy növekedjen- éves bázison 27%-al , negyedéves bázison pedig 8%-al növekedett.

Ugyancsak jó hír és a Spotify hívők hitét erősíti, hogy a bevételek is szépen nőttek. 16,5%-kal meghaladva a 2019 végi adatokat, 7,9 milliárd dollár volt a svéd cég éves bevétele.

Ezzel azokban a jó hírek sora lényegében véget is ért.

Talán a befektetők számára legszomorúbb hír, hogy a Spotify 2020-ban sem tudott nem hogy nyereséges, de nullszaldós lenni sem. Éves szinten Daniel Ek vállalkozása 810 millió dolláros veszteséggel működött, ami ötször(!!) akkora, mint az előző 2019 éves volt! (Ez lényegében annyit jelent, hogy a streaming szolgáltató naponta több, mint 2 millió dollár veszteséget termel)

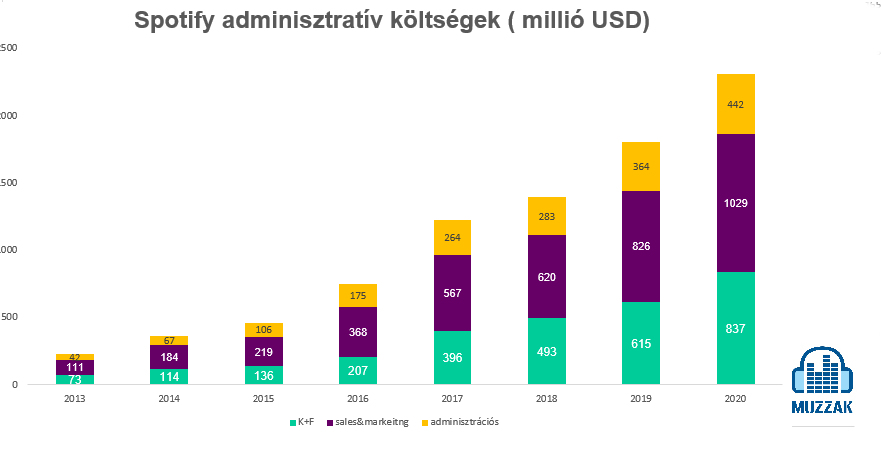

A már-már a Soundcloud legrosszabb napjait igéző pénzégetés kapcsán érdemes megnézni kicsit részletesebben is, hogy mi is okozta mindezt , azaz mire költött a Spotify ennyit, különösen az előző évekhez viszonyítva?

A Spotify marketing, fejlesztési és adminisztratív költségei az elmúlt években folyamatosan növekedtek, ezen igazán semmi meglepő nincsne, hiszen a folyamatos növekedés, terjeszkedés ezt meg is kívánta és kívánja.

Helyzet persze fundamentálisan más, mint a berlini cég esetében, hiszen a Spotify a költségek növekedésével párhuzamosan rengeteg beruházást hajtott végre, növelte elérhetőségét globálisan, azaz kehet tudni, hová is ment ez a rengeteg pénz.

Nagy kérdés azonban, hogy a befektetők mit gondolnak majd arról, hogy az sales &marketing költségek 2 év alatt lényegében megduplázódtak, és csak 2020-ban éves szinten 50%-al növekedtek.

Egyelőre azt kell mondanunk, hogy nem örülnek, nagyon nem örülnek! A Spotify részvényárfolyama februárban megközelítette a 400 dollárt- hogy aztán onnan az összes tech részvényt is negatívan érintő kötvény hozam emelkedés hatására, no meg a fent részletezett meglehetősen borús 2020-as Spotify éves adatok hatására igazi lejtmenetbe kezdjen és most, alig 6 héttel később, már alig 250 dolláros áron cseréljenek gazdát a parketten.

Hogy ez hosszabb távon is így marad-e az természetesen még kérdéses. Az azonban, amit az előző negyedéves jelentése után írtunk a Spotifyról, 2021 tavaszán fokozottan igaz. A befektetői bizalom ugyanakkor egy megelőlegezett bizalom,amely arról szól, hogy a befektetők abban bíznak, hogy a podcasting segítségével a svéd cég olcsóbban tud majd olyan tartalmakat kínálni, amelyek nagyon népszerűek, illetve, hogy a podcast tartalmak révén a hatalmas rádiós hirdetési piacból is ki tud magának hasítani egy méretesebb szeletet. 2020 negyedik negyedéve nem nagyon igazolta ezt, egyelőre, inkább, továbbra is a költségek, befektetések domináltak…

A Napster név ma már sokak számára talán nem is mond semmit, pedig ez az a márkanév, amely az ezredfordulón a legádázabb vitákat váltotta ki a zeneiparban dolgozók között. Azon a mai napig folyik a vita ( néha), hogy a Napster egy egyszerű kalóz zenei szolgáltatás volt, vagy a zeneipar nagy elszalasztott lehetősége arra, hogy milliókat vonzzon be a legális zeneletöltésbe.

Utóbbi tulajdonképpen napjainkban, - amikor az audio streaming zenei szolgáltatások a kiadói bevételek egyre jelentősebb részét teszik ki és markánsan növekednek- egyre kevésbé meghatározó kérdés…

A Napster aztán a 2020-es évekbe legális szolgáltatóként éledt újjá, és lett a streaming audio piac egyik szereplője. Először a Roxio, majd 2008-tól a Best Buy tulajdonban volt a Napster név használati joga, mígnem 2011-ben került a Rhapsody tulajdonába. A legális piacon a mindenkori Napster sokkal kevésbé volt sikeres elődjénél. A 2007-2008-as évek kezdetleges zenei szolgáltatásai között sem tudott meghatározó szerepet betölteni az új-Napster, annak ellenére sem, hogy többször felmerült például, hogy a Google akkor még csak formálódó zenei elképzeléseinek alapja lehetne...

Talán pontosan ezért-azaz a lassan de biztosan és folyamatosan gyengülő piaci pozíciónak- tudható be, hogy a Napster a koronavírus pandémia közepén tulajdonost váltott. Pedig az eladó sem akárki volt, hanem a 2000-es évek elejének meghatározó szereplője, a Realnetworks.

Az eladó a múlt, a vásárló pedig sok tekintetben a jövő szereplője. A Melody VR egy virtuális concert élményt nyújtó angol startup, amely olyan virtuális koncerteket tesz elérhetővé amelyek vagy VR szemüvegen keresztül vagy okostelefonon élvezhetőek.

Virtuális koncertek egy nem virtuális cégtől

A Melody VR egy viszonylag idős, immáron 6 éves cég, melyet 2015-ben Anthony Matchett és Steven Hancock alapította. A cég és a szolgáltatás célja, hogy valódi koncertélményt nyújtson digitális platformokon keresztül. A cég arról is nevezetes, hogy ez az egyelten virtuális koncert platform amelyen valamennyi fontos zenei kiadóval szerződése van, így azok tartalmai, előadói legálisan jelenhetnek meg a Melody VR felületein.

Az elmúlt években közel 650 előadóval dolgozott együtt a cég, köztük Post Malone, a Cypress Hill a KISS, Kesha, Khalid, John Legend vagy éppen Kelly Clarkson adott koncertet a platformon.

Ha van startup, amelynek jól jött a koronvírus okozta pánik és lezárások, az a Melody VR volt. Amely annak érdekében, hogy biztonságban tudjanak virtuális koncerteket adni az előadók Londonban és Los Angelesben is COVID-1 biztos stúdiót építettet.

A brit startup 70 millió dolláros áron vásárolta meg a hajdan kalóz site, később streaming szolgáltatás 90%-át. Maga a pénzügyi konstrukció ugyanakkor felettébb érdekes módon valósult meg: Az brit startup 15 millió dollárt fizetett készpénzben, 11 millió dollar értékben adott át részvényeket az eladónak és mindemellett átvállalta a Napster 44 milió dolláros(!!) kintlevőségét a nagy zenei kiadók felé.

Mindez a 44 millió dolláros lényegében adósság azért tűnik roppant súlyos tehernek, mert a Melody VR a legutolsó 2019-es adatok szerint a cég 200 ezer(!!) font ( kb. 300 ezer dollár) árbevétel mellett 16 millió fontos ( 19 millió dollár) veszteséget mutatott fel!

Ezen adatok ismeretében erősen kérdéses, hogy a Melody VR mi alapján is volt képes és mert vállalkozni a Napster és az út tulajdonló cég felvásárlására? A legvalószínűbb, hogy egy ún. reverse merger vagy reverse IPO esetével állunk szemben, azaz amikor a sokkal kisebb cég egy sokkal nagyobb céget vásárol fel és lép a tőzsdére. A működésben mindez pontosan és jól tetten is érhető: Az akvizíció utáni átmeneti időszakot követően, amikor a két cég működés párhuzamosan zajlott Seattle-ben illetve Londonban, a mostantól a működést a Napster amerikai központjából irányítják!

Mindez decemberben meg is történt, és kicsit több, mint 20 évvel azután, hogy a Napster a zeneipar megrontójaként szerepelt a címlapokon, szép csendben tőzsdei cég lett. Hogy a történet innen merre, milyen irányba megy majd tovább, az egyelőre talány és persze legfőképpen attól függ, hogy a Melody VR koncepciója- azaz, hogy integrálja a virtuális koncertélményt a streaming zenei szolgáltatással- hogyan tud majd működni az új, koronavírus által megtépázott zenei világban.

2020 teljesen más év lett, mint ahogyan azt bármelyikünk gondolta volna, a koronavírus mindent át és felülírt! Hosszasan lehetne sorolni a szolgáltatási területeket, amelyeket a koronavírus felforgatott.

2020 a Tik-tok számra ugyanakkor teljesen más értelmet nyert. A céget nem a koronavírus tépázta meg- (sőt..) azonban ennek ellenére a megszűnés szélére sodródott. A zeneműkiadói pereknél lényegesen nagyobb gondot okozott ugyanis a Bytedance-nek Donald Trump amerikai elnök Kína ellenessége. Ennek keretében ugyanis a fehér ház korábbi ura a Tik-Tok-ot magát is nemzetbiztonsági kockázatnak bélyegezte, és az Egyesült Államokból való kitiltással is fenyegette.

A hektikus 2020-as év ellenére 2021 márciusában azt mondhatjuk, hogy a tik-tok nyugodtabban és erősebben várhatja ez az évet, mintahogyan az előzőt zárta! Nézzük, miért:

Kiadói megállapodások

A Tik-Tok tulajdonosa, a Bytedance hosszú ideig nem tudott megállapodni a nagy nemzetközi kiadókkal tartalmaik jogosításáról. Olyannyira nem, hogy ez illetve maga a Tik-Tok alkalmazás kiadói megállapodásainak hiánya, akár utóbbi létét is veszélybe sodorhatta(volna) . Ezen sikerült enyhíteni annak köszönhetően, hogy a kínai cég és a kiadók hosszas tárgyalás után rövid távú, áthidaló jellegű megállapodásokat kötöttek.

2020 második felében aztán ezen megállapodásokat egyre több eseten hosszú távú megállapodások váltották fel. A kínai cég sorrendben novemberben a Sony-val, decemberben a Warner Music-kal, februárban pedig a Universal Music-kal jutott megállapodásra. Szinte valamennyi megállapodás hangsúlyozza, hogy az egyezségnek köszönhetően az előadók az eddigieknél több bevételben részesülnek majd a Tik-Tok népszerűségéből. A virágnyelven megfogalmazott kijelentés lényegében azt jelzi, hogy a Bytedance végül hajlandó volt sokkal többet fizetni a kiadók számára. A kínai (?) cég ugyanakkor ennek fejében azon felül, hogy a kiadók tartalmait legálisan és rendezett körülmények között szerepeltetheti hatalmas és egyre csak növekedő platformján arra is lehetőséget kap( hatott), hogy jövőbeni, jelenleg a kiadók számára még nehezen érthető üzleti modellben működő termékeihez ( például a Spotify vetélytárs Resso) is felhasználhassa azok tartalmait.

Tik-Tok vs Trump

Donald Trump ma már nem számít tényezőnek és faktornak a Tik-Tok számára, de ettől függetlenül a döntések amiket hozott elnöksége alatt nagyon is befolyásolják a Tik-Tok jelenlétét a tengerentúlon. A Biden adminisztráció roppant sok helyen homlokegyenest más felfogást használ, mint elődje, de ez talán pont Kína és a kínai vállalatok esetében legkevésbé észrevehető.

A hasonló álláspont ugyanakkor nem feltétlenül jelenti azt, hogy a Biden adminisztráció pontosan ugyanazt a stratégiát követi , követné konkrét cégek esetében. A Wall Street Journal által megszelőztetett információk szerint ugyanis az amerikai kormányzat a Biden adminisztráció kifejezett kérésére egyelőre jegeli a kínai cég fellebbezésére adandó válaszát, addig amíg ki nem alakítja Kínával kapcsolatos internetes és adat stratégiáját.

Mindez azt is jelenti, hogy az alsóbb szinteken- azaz például a folyamatban levő jogi eljárásokban- sem vérhastó érdemi fejlemény eddig, azaz a Tik-Tok által indított per, ami a betiltásuk ellen irányul, hosszabb ideig megállhat.

Új tulajdonosok

A megváltozott helyzet természetesen fundamentálisan befolyásolja a még a Trump adminisztráció nyomására tető alá hozott megállapodás tervezetet,amely értelmében a Wal-Mart és az Oracle összesen 20%-os részesedéssel ( előbbi 7.5%, utóbbi 12,5%) bír volna a tengerentúli operációért felelős, TikTok Global névre hallgató cégben. ( bár az Oracle esetében a partner talán valóban jó, pontosabb megfogalmazás ebben az esetben ugyanis az Oracle-lel kötött megállapodás nem eladás formáját ölti majd, hanem egyfajta struktúraváltásét. Az Oracle a kínai vállalatcsoport technológiai partnereként vesz majd részt az üzletben, és a Tik-Tok amerikai felhasználóinak adatait fogja kezelni.)

Az enyhülő politikai nyomás miatt ugyanakkor a kínai cég most már messze nem olyan nyitott ( bár akkor sem volt túlzottan az) a tranzakcióra, ami akár így elemeire is eshet a közeljövőben.

Töretlen népszerűség

2020 ugyanakkor egy téren egyértelműen a Tik-tok éve volt, és ez talán a legfontosabb terület: a népszerűség. A kínai cégnek nagyon-nagyon jót tett a koronavírus illetve az azt követő lezárások. Az otthon ragadottak szinte mintha rákattantak volna a Tik-Tokra, az alkalmazásszám pedig felrobbant a 2020-as évben.

A Tik-Tok immáron több, mint 2 milliárd felhasználója nem kevesebbet jelent, minthogy a minden harmadik-negyedik ember a világon fent a kínai oldalon és fent van a telefonján a kínai cég alkalmazása. Ennél jobban talán semmi nem jelzi azt, hogy miért is a Tik-Tok a zeneipar jelenlegi legfontosabb kérdése, vagy talán jobb ha azt mondjuk megoldandó problémája.

A streaming szolgáltatások, élükön a svéd Spotify-a speciális helyzetben vannak. A befektetők ugyanis a Spotifyban egy a nagy lemez kiadók kiváltó, a rajongókat és a zenekarokat közvetlenül összekötő platformot látnak.

A svéd cég az elmúlt 1-2 évben több olyan fejlesztést is végrehajtott, amelyek legnagyobb problémát enyhítené, miközben segítené abban is, hogy ezt a bizonyos összekötő szerepet be tudja tölteni.

Ha mindez nem lenne elég a Spotify és a kiadók között már most is több fronton vannak feszültségek:

ARPU

A Spotify felhasználónkénti árbevétele az elmúlt években, ha lassan is de folyamatosan csökkent. A csökkenés igazán az elmúlt 12-15 hónapban gyorsult fel, amikor is a svéd cég egyre gyakrabban és egyre erőteljesebben alkalmazta marketing eszközként a havi egy dolláros áron való előfizetést 3 hónapig, a családi kedvezményes csomagokat illetve az egyetemistáknak szóló árengedményes előfizetéseket. A kevésbé fejlett piacokon- mint például a dél- amerikaiak vagy a távol- keletiek, pedig a nagy nyugati piacokon megszokott árazás nem alkalmazható, ez mindenki számára egyértelmű. Mindezt a kiadók sem vitatják , azonban rendkívüli módon aggasztja őket, hogy az ARPU csökkenés lényegében nem mást és nem kevesebbet jelent, minthogy egyre kevesebbet költenek a Spotify előfizetők a szolgáltatásra.

Podcast

A Podcast mint zeneipari megoldás az elmúlt 2 év slágere. Minden jel szerint a podcast kapcsán egy olyanfajta pillanat előtt állunk, mint anno a social videó kapcsán, a Youtube megjelenésekor. Márpedig ha igazak a becslések,akkor a zenét csinálók, előadók, együttesek, profik- vagy amatőrök- számára podcast lehet a jövő formátuma! Bár lehet, már nem is nagyon a jövőről, sokkal inkább a jelenről beszélhetünk!

A Spotify pedig minden eddiginél erősebben szeretne ebben jelen lenni. A svéd cég az elmúlt években közel fél milliárd dollárt költött podcast szolgáltatók és tartalmak akvirálására és azok megjelenítésére platformján belül. A platformon eltöltött idő jelentős mértékű növekedése nélkül a podcast tartalmak népszerűségének növekedése csak a többi tartalom rovására valósulhat meg, ez pedig nagyon rossz hír a kiadók számára. Ahogy ugyanis csökken majd a klasszikus értelemben vet zenei tartalmak hallgatottsága, úgy csökken majd a kiadók számár kifizetett összeg nagysága is.

Kiadói szerződések

A svéd cég jelenleg érvényben levő ki szerződési értelmében bevételeinek jelentős részét kénytelen kifizetni kiadók számára. a bevételekben pedig jelenleg minden szerepel, azaz az olyan, kiadóktól független bevételek, mint a podcasting is jelenleg a kiadók pénztárcáját is hízlalják. Mindez alapjaiban gátolja abban, hogy a befektetők elvárásainak megfelelve nyereségessé váljon, másrészt stratégiailag is olyan függőségben tartja a zenei kiadókkal, ami messze nem egészséges…

A Spotify azt szeretné, hogyha partnernak tekintenék a kiadók, mint egyszerű vásárlónak és úgy szeretné szinten tartani vagy akár csökkenteni a kiadóknak fizetendő díjakat, hogy bizonyos általa nyújtott információkat beáraz.

A felek tehát meglehetősen távolról indultak neki tárgyalásoknak, azzal tudattal, hogy az idő inkább a svéd céget sürgette, mint a kiadókat. ( a korábbi megállapodások ugyanis lejártak, így elvileg a kiadók akár rövid határidővel vissza is vonhatnák tartalmaikat Spotify-ból)

Ha innen nézzük, akkor meglepően hamar dűlőre jutottak a felek. Elsőként az orosz milliárdos, Lev Balavatnyik tulajdonában levő Warner Music-kal sikerült tető alá hozni. Ami azért is volt fontos mérföldkő, mivel a két cég, még 2019- ben , a Spotify indiai piacra való belépése kapcsán nagyon csúnyán összeveszett egymással. A most aláírt 2, de lehet 3 évre szóló szerződés megoldja ezt problémát, hiszen lehetővé teszi Spotify számára, a Warner tartalmak használatát minden jelenlegi és valamennyi tervezett piacára.

Még ennél is nagyobb falatnak tűnt a legnagyobb, piacvezető zenei kiadóval, a Universa Music-kal való megállapodás, amely tulajdnképpen a svéd ég strgiájának a kiadó általi elfogadását jelezheti.

Joggal merülhet persze fel bennünk – és merült fel többekben- ,hogy mit kaptak, kaphattak cserébe a kiadók, azért, hogy tolerálják a Spotify terveit?

A befektetői telefonhívásokon a cég vezetője, Daniel Ek rendszeresen megkapja az áremelésre vonatkozó kérést, melyet sosem erősít meg, de nem is cáfol., és hivatalosan a Spotify ezt meglehetősen hevesen tagadta , de minden jel szerint áremelés lehetett béke ára. A közelmúltban Ausztrália, majd pedig 7 további piacon a Spotify már el is kezdte, az egy dollárral drágább családi csomagok tesztelését… A legfontosabb lépés, azaz a legjelentősebb zenei piacon, az amerikain való áremelés ennek a folyamatnak a végső eleme lehet majd.

Hosszabb távon abszolút nem lenne meglepő, ha a svéd cég a növekvő tartalom kínálatra- zene, podcast, video- hivatkozva árat emelne, miközben akár, további, olcsó, de korlátozott elérést biztosító csomagokat is bevezetne. A kérdés ezek után leginkább az ( lesz), hogy mindezt- azaz a lassú, de biztos áremelést a fejlődő piacokon hogyan vezeti majd be a Spotify.

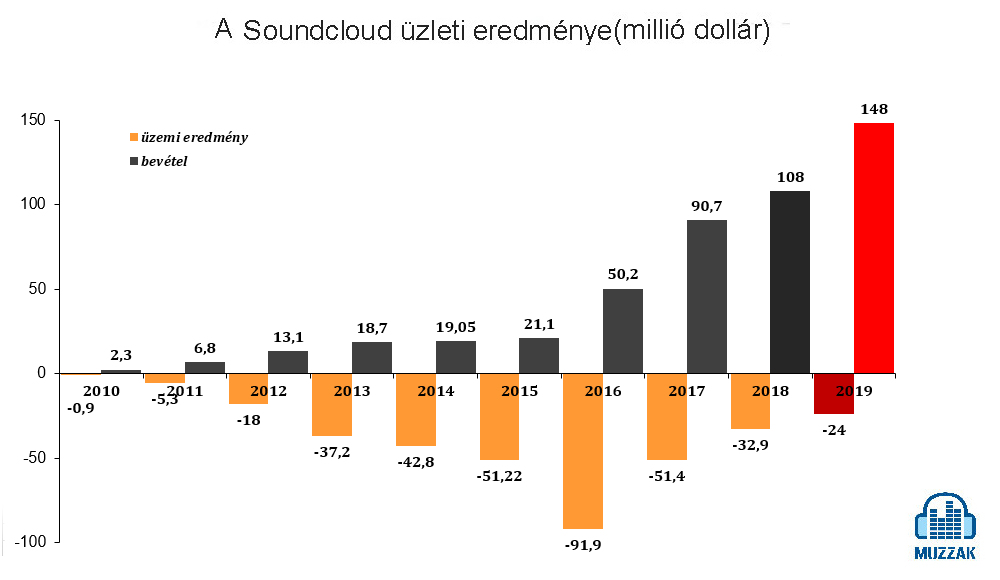

2017 tavaszán abszolút reális lehetőségként írtunk arról, hogy a berlini székhelyű Soundcloud csődbe mehet. Ettől a berlini cég végül megmenekült, köszönhetően a korábbi VIMEO CEO és tapasztalt szórakoztatóipari szakembernek számító Kerry Trainor és az általa összekovácsolt befektetői csoportnak.

Már a 2018-as adatok alapján jelezte a cég, hogy 2019 a Soundcloud legsikeresebb éve lehet. A nemrég közzétett 2019-es adatok alapján azt mondhatjuk, ez valóban így is történt!A berlini cég történetének legsikeresebb évét zárta!

A bevételek növekedés továbbra is folytatódott, az előző évhez képest 38%-al tudta bevételeit növelni a Berlini cég, ami azért is fontos, mert magénak a bevételeknek a növekedési üteme is gyorsulni tudott.

Mindezt úgy érte el az új vezetés alatt szárnyaló cég, hogy közben a veszteségét tovább tudta csökkenteni. A 2016-os 92 millió dollárt közelítő veszteséget 2019-re 30 millió dollár alá tudták vinni. Bevétel arányosan ez még mindig felettébb magas, de nyilván ezen adatok értékelésekor érdemes az örökséget is szem előtt tartani, azaz, hogy honnan, milyen elkötelezettségek mellett kellett egy amúgy növekedésre ítéltetett startupot újragondolni.

Ha már növekedésről beszélünk, napjainkra a berlini cég sikeresen épített fel egy két oldalú üzleti modellt,- igen azt, amit a Spotify is szeretne- azaz egyrészt a zenekedvelők, másodsorban az az előadók számára is tud szolgáltatásokat nyújtani. Előbbit alapvetően a hirdetések, utóbbit pedig elsősorban az előadók számára, tartalmaik népszerűsítésére szolgáló megoldások jelentik.

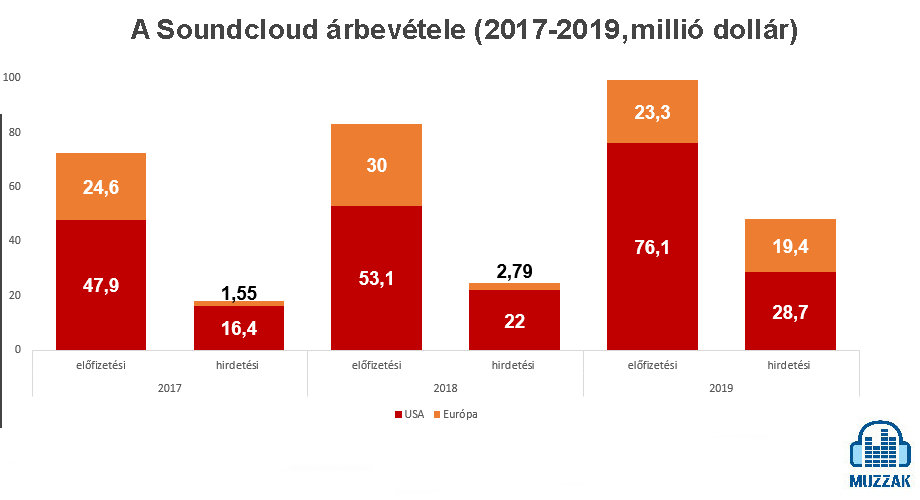

A fenti ábrából no meg persze a berlini cég pénzügyi jelentéséből több érdekes momentum is kiderül arról, hogyan is alakult át és fejlődik a Soundcloud bevételi struktúrája. Mindenekelőtt azt érdemes kiemelni, hogy a berlini cég brutális mértékben volt képes növelni bevételeit az elmúlt 5 évben! A 2015-ös 21 millió dollár körüli bevételt 5 év alatt meghétszerezve, 2019-ben már 150 millió dollárt megközelítő árbevételt ért el a cég.

A cég stratégiája alapján a bevételeket immáron két, elég jól elkülöníthető csoportba osztja. Az előadói bevételek, az előadók által, a tartalmaik promotálásához, a hozzájuk kapcsolódó analatikai eszközök használatáért fizetett összeget takarják.

Míg a végfelhasználói bevétek, a Soundcloud-ot használó zenekedvelők számára megjelenített hirdetésekből illetve az előfizetési díjakból befolyó bevételek adják.

A 2019-es adatok alapján a bevételek túlnyomó része- közel 70%-a- a felhasználóktól származik, azaz a berlini cég azon törekvése, melynek keretében szerette volna monetizálni a felhasználókat minden jel szerint sikeres.

Ugyan a bevétel túlnyomó része -70%- még mindig a tengerentúlról származik -( köszönhetően többek között a Pandora tulajdonoséval között megállapodásnak is köszönhetően, azonban 2019-ben Európában is sikerült immáron érdemi bevételeket generálnia cégnek. A hirdetési bevételek közel a hatszorosára nőttek, azaz immáron Európában is megjelent és sikeres a Soundcloud, mint hirdetési piac szereplő.

2020 a berlini cég számra is rengeteg kihívást tartogatott, és ez minden bizonnyal majd a pénzügyi adatokban is megmutatkozik. Ugyanakkor az elmúlt évek munkájának köszönhetően a cég eljutott mostanra oda, hogy az anyagi háttere biztos, egyértelmű jövőképpel rendelkezik és folyamatosan képes növelni bevételeit, miközben a nyereséges működése határa érkezett. 2020 nagy és keles meglepetése ez lehet majd a Soundcloudtól…

A Liberty Media-t mi itt Magyarországon elsősorban, mint a UPC (volt ) tulajdonosát ismerjük. A Liberty Media ugyanakkor az elmúlt években a digitális zeneipar egyik meghatátározó, ha nem legmeghatározóbb szereplőjévé vált.

A Liberty Media részesedéssel bír egy indiai streaming szolgáltatóban, a világ legjelentősebb jegy szolgáltatójában, a Live Nationben, a Liberty Global révén több, mint 10 telco cégben van részesedése és többek között kisebbségi tulajdonos a Viacom médiacégben is. Ez erősödött meg azzal 2018-ban, amikor a vezető online rádiót, a Pandorát megvásárolta.

A hosszú távú cél nem kevesebb lehet, mint egy olyan szereplő létrehozása, amely a zenemegismeréstől kezdve, az on-demand illetve autóban történő zenefogyasztáson át egészen a koncertjegy értékesítésig minden területet lefed majd. Ebbe beleférhetne egy nagy zenei kiadó is és persze olyan, egyre fontosabb streaming piaci szereplők, mint a Soundcloud ugyancsak.

Most azonban valami egészen más kapcsán indult meg a pletyka a céggel kapcsolatban. A Liberty Media ugyanis Liberty Media Acquisition Corporation néven hozott létre egy tőzsdei akvizícióra fókuszáló 575 millió dolláros tőkéjű tőzsdei céget.

A cég egy speciális úgynevezett SPAC( merging with a special purpose acquisition company ) segítségével jelent meg a tőzsdén. A SPAC lényege, hogy az erre a célra létrejött cégek IPO, azaz klasszikus értelemben vett tőzsdére menetel keretében gyűjtenek arra pénzt, hogy aztán nem publikusan kereskedhető cégekkel összeolvadva azokat a tőzsdére segítsék.

A SPAC esetében a befektetők- azaz akik a tökét adják a tőzsdére menetelhez- sem ismerik a befektetés tényleges célpontját, így akkor, amikor befektetnek, elsősorban a SPAC létrehozóját tekintik mérvadóak. Ha ezt vesszük alapul, akkor az, hogy a Liberty-ben meglehetősen nagy a bizalom, hiszen az 575 millió dollárt olyan befektetési bankok adták össze, mint a Citigroup, a Morgan Stanley, a Credit Suisse és Goldman Sachs & Co.

A 10 dolláros áron kibocsátott és parkettre vitt 57,5 millió részvény forgalma egyelőre mérsékelt , ami azt jelezheti, hogy ( egyelőre) senki nem tudja, mi lehet a cég célja.

A Liberty Media esetében hivatalos bejelentés alapján a potenciális célpont a média, digitális média zene illetve szórakoztatóipar , valamint a kommunikációs és telekommunikációs ipar területén lehet. A cég utóbbi időben végrehajtott akvizíció és befektetései alapján a célpont egy fiatal, még a növekedési ciklusa elején tartó streaming vagy rádió szolgáltató lehetne.Meglátjuk…

Az Apple roppant érzékeny a márkáira, ennek is tudható be, hogy abban, azokban az egyre gyakoribb esetekben, amikor egy márkát ki kell vezetnie a piacról azt maximális óvatossággal és csendben tette, teszi.

Évekkel ez után most valami hasonlóra kényszerül a Tim Cook által vezetett cupertinoi cég. Az Apple Music indulásakor a Beats 1 radio speciális szerepet töltött be.

70-es évekbeli modell egy 21-századi cégtől

Beats Radio alap üzleti modellje sok mindennek mondható, csak modernnek nem. Első hallásra a Beats radio-val valami totális őrültséggel próbálkozik az Apple: az egyre gyarapodó on-demand szolgáltatások korában egy alapvetően lineáris szolgáltatással próbálkozik a piacon.

A Beats Radio ugyanis egy lineáris rádió, benne igazi rádióipari nagyágyúkkal, mint műsorvezetőkkel. Természetesen az Apple akkora hibát nem követne el, hogy ne próbálná meg kihasználni annak az előnyét, hogy ez a bizonyos lineáris rádió egy mobilalkalmazáson és magán az Apple Music platformon belül van.

Mindez azt jelenti, hogy minden a DJ-k által lejátszott dal esetében megtalálhatjuk a legfontosabb interaktív funkciókat, azaz indíthatunk az adott dallal magunk rádiót, letölthetjük/ megvásárolhatjuk azt a dalt, vagy az Apple Music-on belül lejátszási listáinkhoz adhatjuk.

Maga a Beats Radio fő adója, a Beats 1 ingyenes, ugyanakkor a többi, tematikus adó hallgatásához már Apple Music előfizetés szükséges hozzá.

Ugyan az eredeti elképzelés az volt, hogy a Beats Radio mindenhol ugyanazt a műsorkínálatot nyújtja majd, ez a valóságban nem feltétlenül igaz. Az immáron nálunk, Magyországon is leérhető verzió kínálata

Ahogy azonban az Apple egyre határozottabban próbálja erősíteni Apple Music márkát, úgy vált egyre terhessebbé a Beats mint márka az Apple számára, a digitális térben.

A Beats 1 kivezetése ugyanakkor párhuzamosan történt 2 új Apple Radio indításával. Az Apple Music Hits olyan műsorvezetőkkel érhető el, mint Jayde Donovan, Estelle, Lowkey, Jenn Marino, Sabi, Nicole Sky and Natalie Sky, vagy Ari Melber. És exkluzív másoroka,t előadásokat kínál majd olyan előadóktól, mint a Backstreet Boys, Ciara, Huey Lewis, Alanis Morissette, Snoop Dogg vagy Shania Twain.

A második új Apple Music rádió, a country kedvelők szívében szeretne járni, Olyan műsorvezetőkkel, mint Kelleigh Bannen,Nada, vagy Kelly McCartney és olyan exkluzív előadók tartalmaival, mint Luke Bryan, Morgan Evans, Florida Georgia Line, Pat Green, Willie Jones vagy Carrie Underwood.

A Beats 1 márka eltűnése ugyanakkor nem jelenti a Beats 1 radio tartalmainak eltűnését. Zane Lowe továbbra is hallható lesz és az immár Apple Music 1 névre hallgató rádió olyan sztárok műsorait kínálja majd, mint Billie Eilish, Elton John, Lil Wayne, Frank Ocean, Lady Gaga vagy Travis Scott.

Márka szempontból posztunk elején már értékeltük az Apple lépését. Érdemes ugyanakkor az egyre bővülő az interaktív és a hagyományos rádió között egyfajta átmenetet jelentő szolgáltatás koncepció mögé nézni egy pillanatra .

Bármennyire is meghaladta ugyanis a kor az emberek által összeválogatott tartalmak világát, az Apple hisz ebben. Olyannyira hisz, hogy ezzel (is) szeretné magát megkülönböztetni a digitális rádiózás piacvezetőjének számító Pandora-tól, illetve az erre a terültre egyre nagyobb erőket összpontosító Spotify-tól. Az Apple Radio 1 márkázás abból a szempontból is ügyes, hogy igény szerint további verziószámok lesznek illeszthetőek a rádió szolgáltatás elé.

Az Apple célja, hogy sokkal kevesebb de minőségi és exkluzív tartalmat nyújtson, és ezáltal ő maga lépjen abba a fajta ízlés formálói szerepbe, amelyben a 70-es, 80-as években a rádióállomások voltak. Az Apple márkadefiníciójához ez a megközelítés valóban sokkal közelebb áll, kérdés, sikerül-e a patikamérlegen kiválasztott rádióállomások segítségével ugyanannyit nyújtani, mint az algoritmusok vezérelte vetélytársaknak. No és persze az is nagy kérdés, hogy az Apple Music előfizetéseket mennyire lesz képes elősegíteni ez a fajta rádiószolgáltatási ajánlat. A fő cél ugyanis ez Cupertinoban, hogyha digitális zenéről beszélünk.

.Amikor a 2020-as évre szóló zeneipari jóslatainkat megtettük, az egyik közűlük az volt, hogy a 2020-as év és évtized egyik meghatározó eleme a Tik-Tok, az Instagram és társaik térnyerésével egy újfajta tartalom típus a user modified content jelenik meg.

Ezen a téren a legnagyobb sikert 2020-ban egyértelműen a Tik-Tok aratta, amely egészen brutális tempóban növekedett az év során!

A piacon az ismert nevek- Tik-Tok, Snapchat, Instagram- mellett ugyanakkor más szereplők is jelen vannak, és egyáltalán nem biztos, hogy nem ők zárkóznak majd fel leghamarabb a kínai óriás közvetlen közelébe.

Kuaishou

Az ugyancsak kínai Kuaishou 2011-ben alakult, Pekingben. A szolgáltatás fő funkciója alapvetően ugyanaz, mint a nagy rivális Tik-Tok illetve Instagram esetében, azaz a szolgáltatás rövid, ultra rövid videók feltöltését, képek megosztását illetve élő közvetítéseket tesz lehetővé.

A Kuaishou növekedése- mégha el is, marad a Tik-Tok-étól,felettébb figyelemre méltó volt. 2017-ben- amikor a nyugati sajtó először felfigyelt a cégre- napi szinten 40, havi szinten 100 millió aktív felhasználója volt- mindez 2020-ra az ötszörösére nőtt, hiszen az alkalmazást napi szinten 200 millió kínai használta.2020-ban az alkalmazásban 13 milliárd videó volt megtalálható! A cég 2019-ben a második, tavaly pedig az ötödik legjobban növekvő videó és fotómegosztó alkalmazás volt globálisan!

Nem meglepő, hogy a kínai Telco és média óriás, a Tencent 2 milliárd dolláros befektetést fontolgat a Tik-Tok “kistestvérében”! Abban a cégben, amelynek a végső célja nem titkoltan ugyanaz, mint a Tik-Tok-nak: a New-York-i tőzsde!

Triller

A Tik-Tok üldözösében legmesszebb talán a Triller jutott. A cég azért is lehet a kínai cég legjelentősebb kihívója, mert nem kínai…A New York- alapítású, de azóta Los Angelesbe költözött cég alig 5 évvel ezelőtt alakult és növekedése kis késéssel szinte teljesen kínai vetélytársát másolja.

Annyiban ugyanakkor az “amerikai Tik-Tok” más, hogy hirtelen volt komoly piaci szereplővé, nem kis mértékben Donald Trump Tik-Tok és Kína ellenes kirohanásainak köszönhetően.

A cég a Tik-Tok sikerén felbuzdulva tudott 200 millió dollár feletti befektetői összeget bevonni, hogy aztán saját maga is a Tik-Tok egyik vásárlójelöltjeként tűnjön fel és lépjen tőzsdére! A zeneiparban a szokatlan tőzsdei megjelenések a Spotify óta nem szokatlanok, de a Triller esetében talán még a Daniel Ek-ék féle ügyeskedését is sikerült felülmúlni.

A keleti parti cég ugyanis egy alig hallott megoldással, az SPAC( merging with a special purpose acquisition company ) segítségével szeretne megjelenni a tőzsdén. A SPAC lényege, hogy az erre a célra létrejött cégek IPO, azaz klasszikus értelemben vet tőzsdére menetel keretében gyűjtenek arra pénzt, hogy aztán nem publikusan kereskedhető cégekkel összeolvadva azokat a tőzsdére segítsék.

A -természetesen meg nem erősített- információk alapján a Triller többségi tulajdonosa, a Proxima Media közel 20 SPAC-val tárgyalt. A célja ezeknek a tárgyalásoknak, hogy segítségükkel a cég 2021 első negyedévében meg tudjon jelenni a tőzsdei parketten.

Ami szakmai részt illeti a Triller sok tekintetben jóval előrébb áll, mint kínai vetélytársa. Ugyanis aláírt vagy nagyon előrehaladott állapotban levő szerződésekkel rendelkezik lényegében az összes fontos zenei kiadóval.

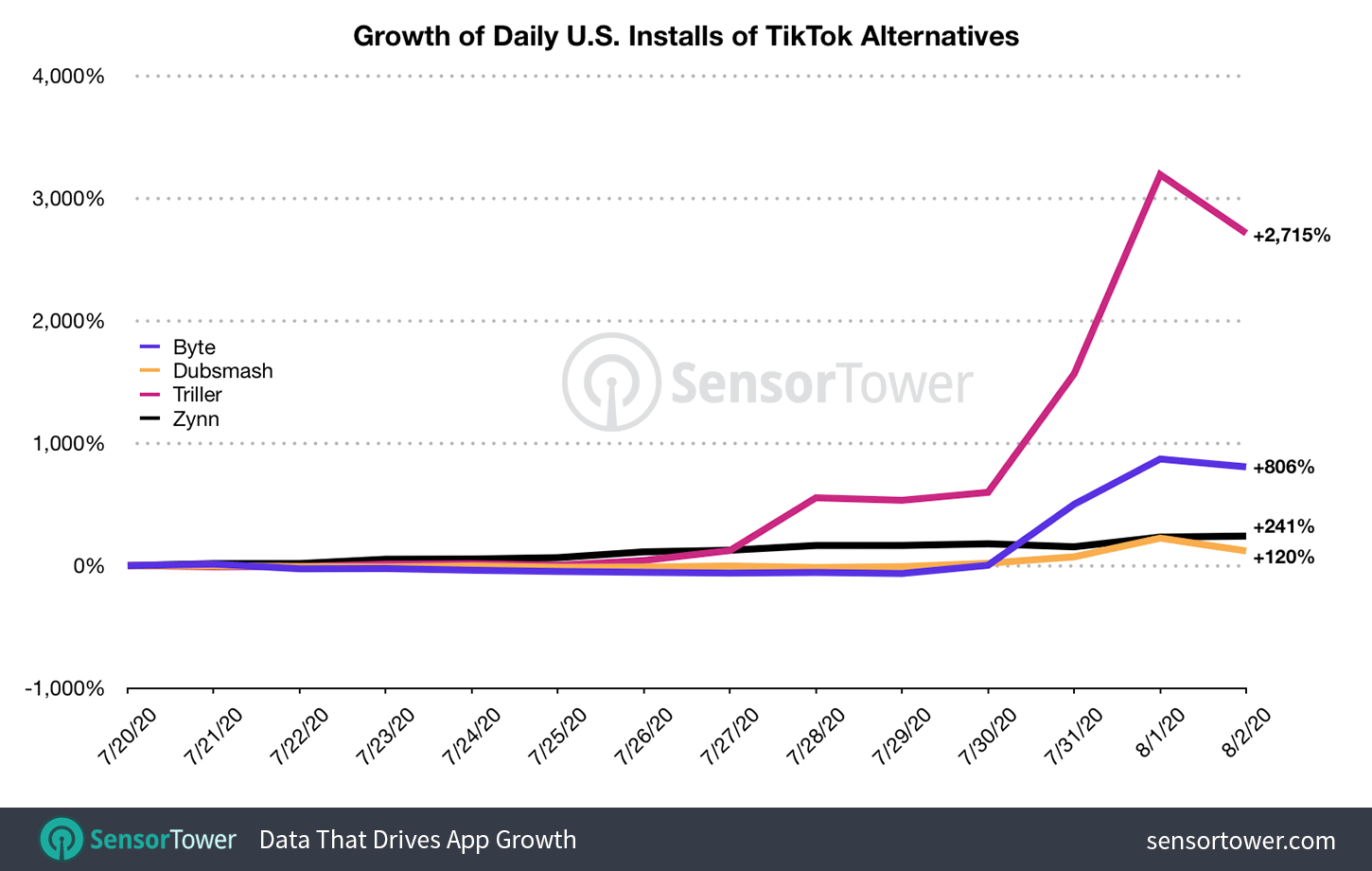

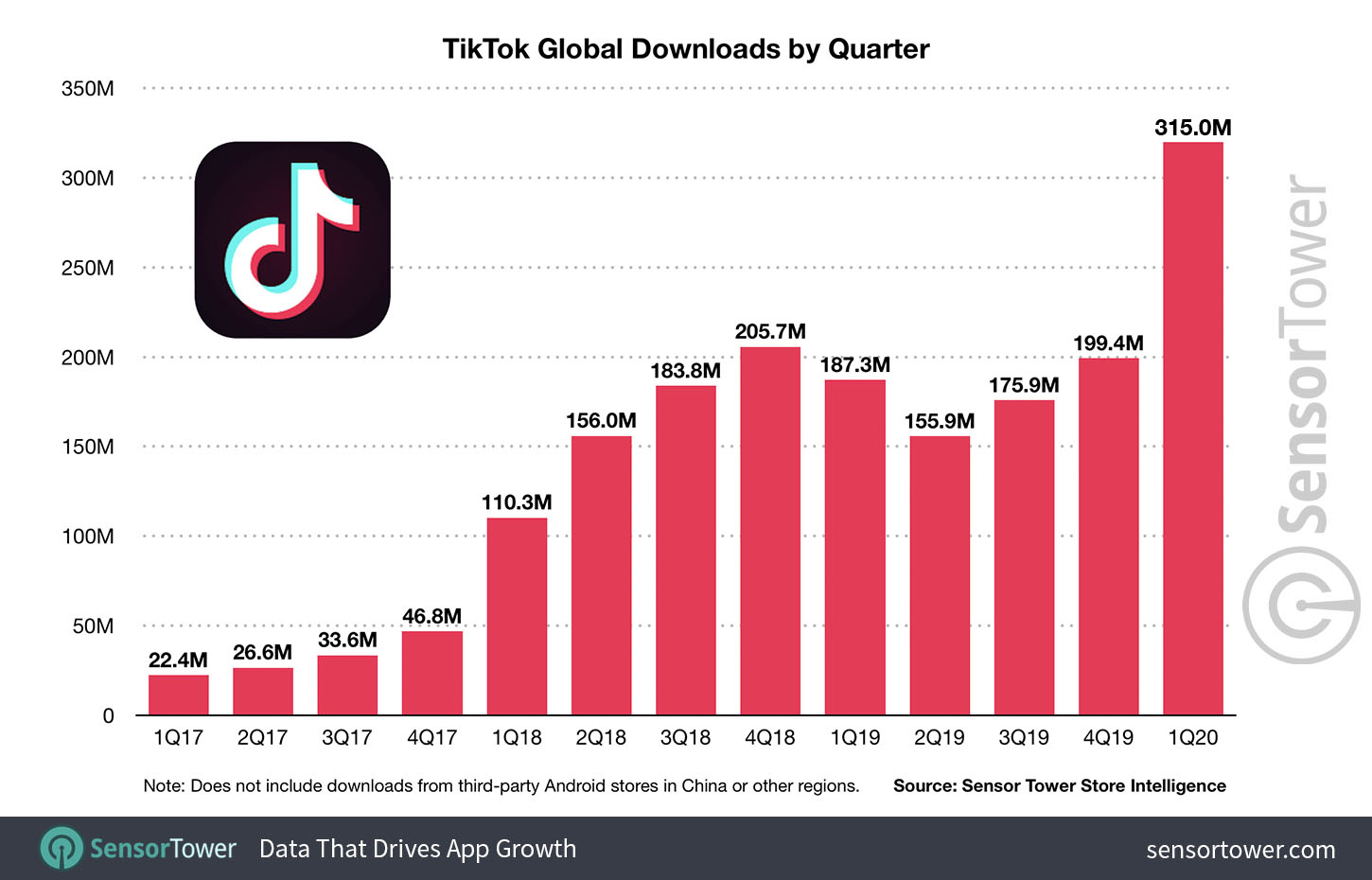

A Triller számain ugyanakkor az is nagyon jól látszik, hogy a cég ismertsége és sikere roppant mértékben függ a Tik-Tok sikertelenségétől, illetve annak betiltásának lehetőségétől. Amint az a Sensortower piackutató cég adataiból látszik a Fehér Ház bejelentésének hatására napok alatt közel a 30.szorosára nőtt az alkalmazás letöltéseinek száma.

Firework

Jó eséllyel a kihívók közöl a redmondi Firework a legkevésbé ismert. Mindez feltehetően így is maradt volna, ha egy igazi nagyágyú, a Google nem fejezi ki érdeklődését a cég iránt…Mindemellett a Firework ismeretlenségének oka az is ( lehet), hogy messze-messze ez a legfiatalabb Tik-Tok vetélytársak közül… Ahhoz képest, hogy 2020 márciusában hozta létre az alkalmazást a Redmondi Loop Now Technologies , az év közepére már 100 millió dolláros értéken tudott újabb befektetéseket generálni, és mindez a Google érdeklődés előtt volt…

A Firework ugyanakkor nem csak “fiatalságában” tér el a fentebb említett vetélytársaitól. Az alkalmazás tulajdonosok az appot ingyenesen használhatják és tölthetnek fel 30 másodperces mini zenei klipeket. Annak érdekében, hogy a felhasználókat ösztönözzék a tartalmak létrehozására a Firework app lehetővé teszi a videók gyűjtését, kedvencek közé helyezését illetve megosztását más közösségi platformokon. A legjelentősebb unikalitása talán azonban az, hogy a platformon heti rendszerességgel rendeznek címke versenyeket, ahol is bizonyos címkéket használó videók tulajdonosai között sorsolnak ki nyereményeket vagy gyűjtenek összeget nemes célokra.

Üzleti modelljét tekintve a redmondi cég ( nem a Microsoft) a hirdetésekre fókuszál. A cégnek kétféle bevételi forrása van: A legmarkánsabb a már említett, leginkább a Youtube videókba ágyazódó hirdetésekre illetve a címke szponzorációkra fókuszáló hirdetési bevételek, illetve e-commerce bevételek.Utóbbiak egyelőre még csak gyerekcipőben járnak, de acélja a cégnek, hogy a Fireworks videók alatt is megjelenhessen majd a vásárlás gomb.

A Firework igazi értéket azonban nem ez, és nem is az ügyfélszámai adják,adhatják, hanem sokkal inkább a Reveal névre hallgató szabadalma, amely segítségével valós időben szerkeszthetjük, fekvő üzemmódban a videókat az alkalmazáson belül.

Hogy miért is érné meg a Google számára az akvizíció, mindenekelőtt és elsősorban azért, mert a Youtube hagyományos videókban meglevő dominanciáját a Fireworks-re építve kialakíthatná az ultra rövid videók terén is a cég.Mindez pedig fontos lehet abban is, hogy a Tik-Tok hosszú rávon ne nőhessen az Alphabet fejére hirdetési szempontból, és azért is, mert a Facebook a helyzetet felismerve már korábban belépett erre a piacra, igaz eddig minimális sikerrel.

Arra persze semmi garancia nincsen, hogy bármelyik cég, akár csak meg közelíteni is meg tudja majd a Bytedance üdvöskéjét, arra azonban, hogy a Tik-Tok-tól egyre inkább tartó, rá egyre inkább figyelő nagy médiacégek számára jó akvizíciós célpontok legyenek, jóval több.

A Youtube a Google/Alphabet univerzumon belül (is) félelmetes évet/ és utolsó negyedévet tudhat maga mögött! A videómegosztó bevételeinek növekedése ugyanis 2020-ban a bevételi részesedésének két és félszerese volt 2020-ban.

A Youtube a Google/Alphabet univerzumon belül (is) félelmetes évet/ és utolsó negyedévet tudhat maga mögött! A videómegosztó bevételeinek növekedése ugyanis 2020-ban a bevételi részesedésének két és félszerese volt 2020-ban.

A Beats 1 kivezetése ugyanakkor párhuzamosan történt 2 új Apple Radio indításával. Az Apple Music Hits olyan műsorvezetőkkel érhető el, mint Jayde Donovan, Estelle, Lowkey, Jenn Marino, Sabi, Nicole Sky and Natalie Sky, vagy Ari Melber. És exkluzív másoroka,t előadásokat kínál majd olyan előadóktól, mint a Backstreet Boys, Ciara, Huey Lewis, Alanis Morissette, Snoop Dogg vagy Shania Twain.

A Beats 1 kivezetése ugyanakkor párhuzamosan történt 2 új Apple Radio indításával. Az Apple Music Hits olyan műsorvezetőkkel érhető el, mint Jayde Donovan, Estelle, Lowkey, Jenn Marino, Sabi, Nicole Sky and Natalie Sky, vagy Ari Melber. És exkluzív másoroka,t előadásokat kínál majd olyan előadóktól, mint a Backstreet Boys, Ciara, Huey Lewis, Alanis Morissette, Snoop Dogg vagy Shania Twain.