Az elmúlt, lassan közel 20 évben rengeteg cikk, post született arról, mi is lehet a zeneipar megmentője. A trend különösen a 2000-es évek elején, a CD korszak leáldozásának kezdetén volt erőteljes, amikor mindenki valami újban,újfajta üzleti modellben kereste a megoldást ( vagy jogi megoldásokban…) Napjainkra szinte teljes konszenzus alakult ki arról, hogy a megmentő a streaming, azaz a havi díjas előfizetésen alapuló, korlátlan elérést biztosító, előfizetéses modell lehet.

Erre- mármint ,hogy valóban a streaming lehet a megmentő- sok jel utal- hogy mást említsünk, jelenlegi trendek, de persze a hosszútávú előrejelzések is. Persze ha egy cseppet távolabbra tekintünk, akkor sokkal inkább egymást váltó, eleinte növekvő, majd csökkenő, azaz a marketing által definiált termékéletciklust követő trendekről beszélhetünk, lassan 150 éve...Ezt elfogadva ugyanakkor jogosan felvethető az a kérdés is, hogy mi lesz majd az előfizetéses szolgáltatások utáni mozgató rugója a zeneiparnak?

Arról, hogy amennyiben lesz, mi is lesz ez, természetesen megoszlanak a vélemények, de az egyik, erőteljes vonulat feltétlenül a blockhain alapú technológiákra teszi le a voksát!

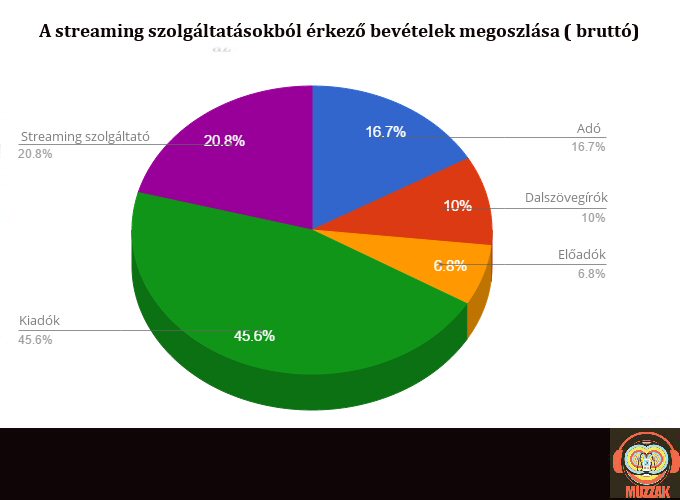

A blockhain- pártolói szerint- segíthetne megoldani az összes a zeneipar digitalizálódása során felmerült problémát azáltal, hogy segítségével kiiktatható minden közvetítő a zenészek és a rajongók közül. A közvetítők ugyanis a zenekedvelők által fizetett összeg jelentős részét maguknál tartják, így a zenészeknek kevesebb jut, mint juthatna.

Ennek a paradoxonnak a feloldását ígérik tehát a digitális zeneiparba igyekvő blockhain szolgáltatók, akik persze többen is vannak.

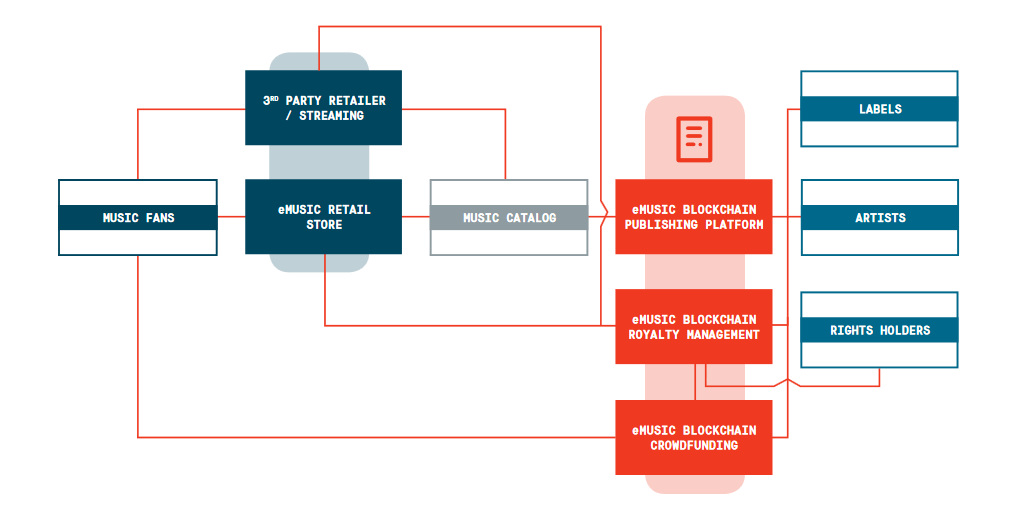

Emusic

Ha az eMusic név sokak számára ismerősen cseng, az nem véletlen. A 2000-es évek második felének egyik meghatározó szolgáltatójáról beszélünk,amely eleinte egy az iTuneshoz hasonló zeneáruház működtetett, hogy aztán sok tekintetben kényszerből is a havi díjas modell felé mozduljon el, nem túl sok sikerrel…

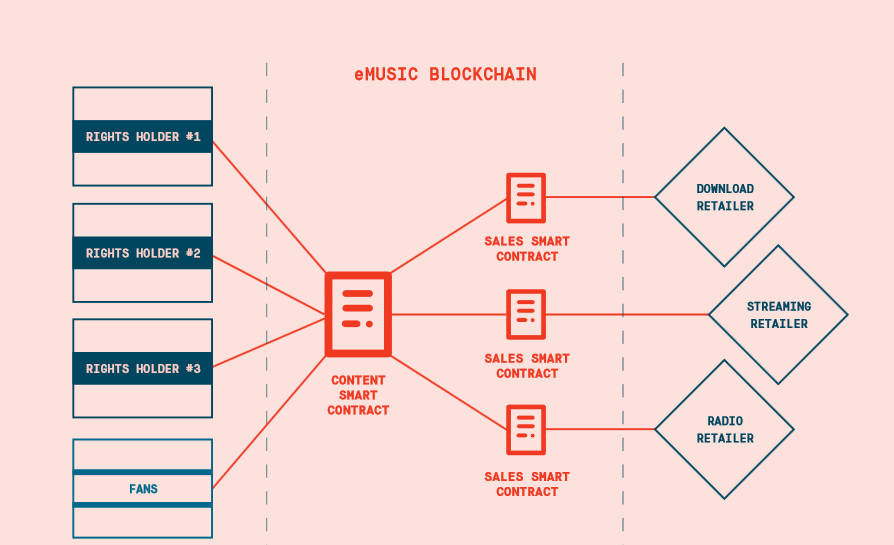

Az eMusic a blockchain hype-ra ráugorva a kétségkívül meglepő probléma megoldását saját blockhchain rendszerének alkalmazásában látja. A cég nem kevesebbet állít, minthogy platformja, egyszerre kínál megoldást a független előadók, a nagyobb major kiadók és maguk az online zeneértékesítési platformok számára is.

Ami az üzleti modellt illeti az eMusic, általa megfogalmazottan igazságos osztozkodást szeretne a zenekedvelők által fizetett bevételeken, azaz 50% az előadókat és a zeneszerzőket, a második 50% pedig a forgalmazókat illeti, illetné meg.

Az eMusic saját blockhain platformjához kapcsolódóan jó eséllyel majd egy saját fizetőeszközt is, kibocsát, egy ICO ( Initial Coin Offering) keretében.

A fő kérdés, az eMusic tervei kapcsán az, hogy mint integrált megoldás, képes lesz-e, mint zenei megoldás népszerűvé válni? Önmagéban azért, mert blockhain alapú technológiát alkalmaz és mert ezt ( szerint) az előadók jobban meg lesznek fizetve, mint most, senki nem fogja az eMusic szolgáltatását választani. Azért fogják használni, ( márha) mert rengeteg zene, jó áron megtalálható a szolgáltatásban, mert erős a márkája és mert jó a felhasználói felülete. Ha ez mindez teljesül, akkor már az csak hab a tortán, hogy az előadók is jobban járnak, mint más szolgáltatások esetében.

Musicoin

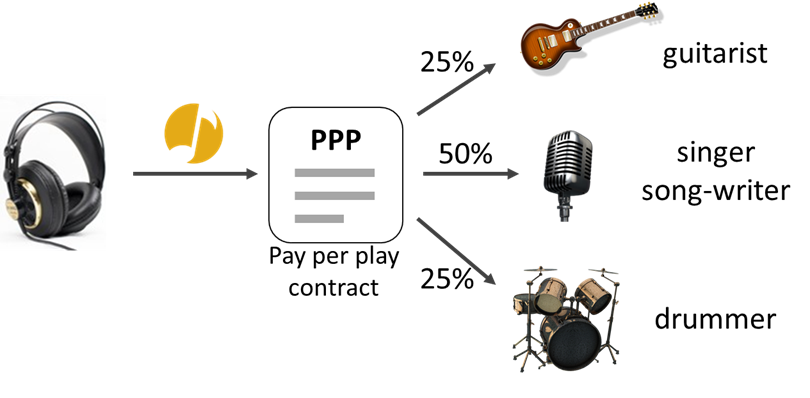

A Musicoin az eMusic-hoz képest sok tekintetben más modellt választott, bár persze az alapmegközelítés az ő esetükben is a decentralizációra helyezi a hangsúlyt. Nagy különbség azonban az eMusic által alkalmazott "for profit" megközelítéssel szemben,hogy a Musicoin non-profit elven működik, legalább is ami a zenei részt illeti.

A rendszer saját kriptopénzét, a MUSIC-ot bárki elkezdheti bányászni, a kibányászott coin-ok jelentős részével azt tesz, amit akar, azonban a bányászatból származó kriptopénzek egy része a Musicoin rendszerében is felhasználható, így biztosítva az “ingyenes” lejátszást a felhasználóknak és az előadóknak a kifizetést. Jelenleg minden lejátszás után 1 MUSIC jár, amelynek persze a valós értéke változó, attól függ, milyen is a kriptopénz árfolyama.

Hatalmas különböség az eMusic terveztt megoldásával szemben, hogy a Musicoin a keletkezett bevételt teljes egészében elérhetővé teszi a zenészek számára, azaz sebben az értelemben valóban non-profit módon működik. Nyilván a cég számára a "for profit" rész a kriptopénz használatban és annak árfolyam növekedésben van/ lehetne.

Az indulás, azaz tavaly január óta eddig 6 000 zenész szavazott bizalmat a platformnak, azaz bőven van még hová fejlődniük, a célkitűzések pedig, ambíciózusak, 2019-ig egymillió zenekedvelő felhasználót szeretnének elérni.

A Musicoin esetében is igaz sok tekintetben, amit az eMusic esetében leírtunk. Amennyiben a Musicoin, mint zenei szolgáltatás szeretne sikeres lenni, akkor ahhoz zenei tartalmakban kell erősnek lennie. Amennyiben, mint kriptovaluta szolgáltató szeretne sikeres lenne, ahhoz fundamentálisan más kell majd. Amennyiben pedig a kettő egyszerre szeretne lenni, akkor is elsősorban, a zenei szolgáltatóként való sikeresség tűnik nehéz feladatnak. nagyon nehéznek…

Jaak

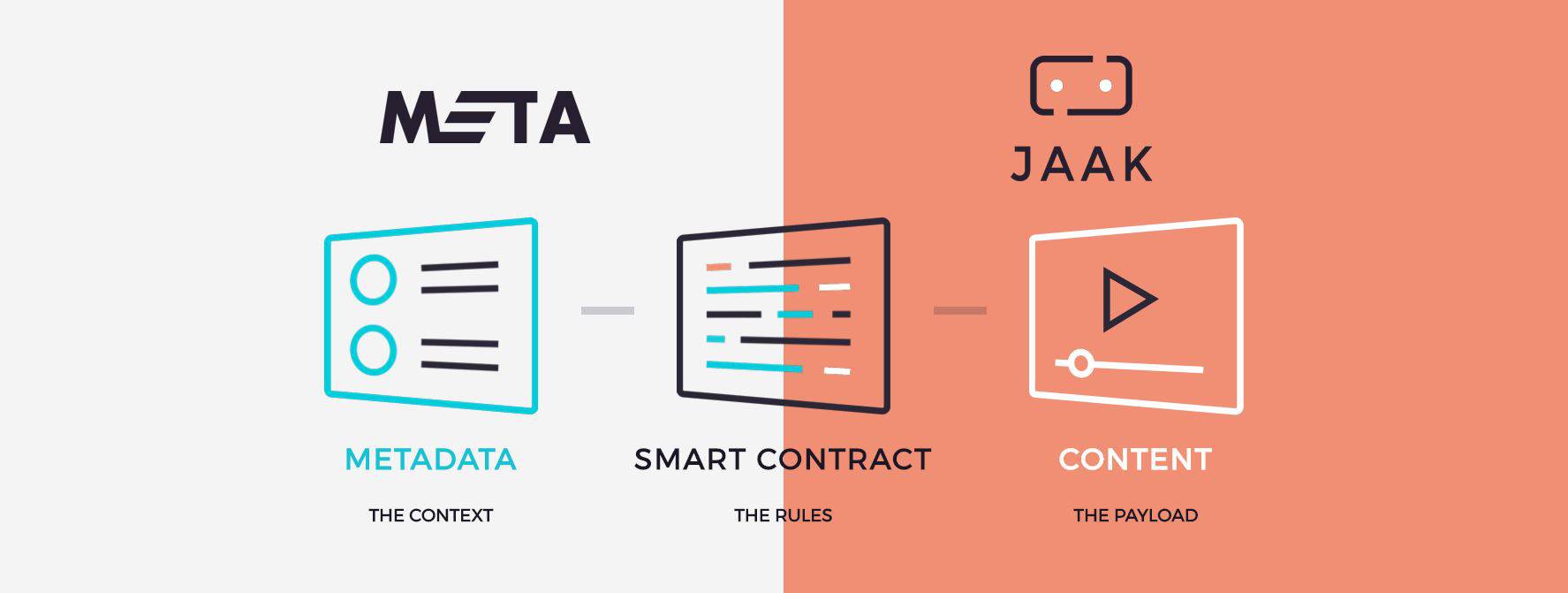

Talán a Jaak jutott a legtovább a blokchain gyakorlati alkalmazásában zenei szolgáltatások esetében., bár azt is meg kell jegyeznünk, hogy ők a digitális zeneterjesztésben meglevő egy második problémára, a metaadatok rendberakására fókuszálnak, nem az előadói bevételekre.

Minőségi digitális zenei felhasználói élményt ma már viszonylag könnyebben lehet építeni, az előadói jogokhoz, riportoláshoz szükséges megfelelő, mindenki – kiadók, jogvédők- által elfogadott metaadat és riporting adatbázis építése azonban sokakon kifog.

A Jaak célja, hogy egy blockchain alapú, decentralizált, bárki által szerkeszthető központi adatbázist hozzon létre. A cég első, tavaly ősszel indult pilot projektjéhez pedig olyan szereplőket tudott megnyerni, mint a Warner Music, vagy éppen a BMG. A pilot alapját a cég KORD névre hallgató megoldása jelenti, amely képes feltárni a különböző, elszórt és szigetszerűen kezelt adatbázisokban levő, egymással ellentmondásban álló metaadat problémákat.

Egyelőre a Jaak nem tervezi, hogy a nagy digitális szolgáltatókkal ,mint az Apple, vagy a Spotify kezdjen együttműködésbe, bár biztosak benne, hogy amikorra majd kiforrottá válik a megoldásuk, az ezen óriás szolgáltatók számára is érdekes lehet majd a megoldás.

A kérdés, amit a Jaak-nak a pilot projektek és fejlesztései révén meg kell válaszolnia az az, hogy a zenei jogok és metaadatok problémáját feltétlenül egy dencentalizált adatbázis tudja-e megoldani?

Amint a fenti 3 példából is jól látható, a blockchain techológiáknak számos alkalmazási lehetősége lehet a digitális zenében. De az is egyértelműnek tűnik, hogy egyelőre még meglehetősen gyerekcipőben járnak ezek a megoldások, és sok, fontos kérdésre kell, kellene választ adniuk ahhoz, hogy a zenekedvelők millió használják őket.

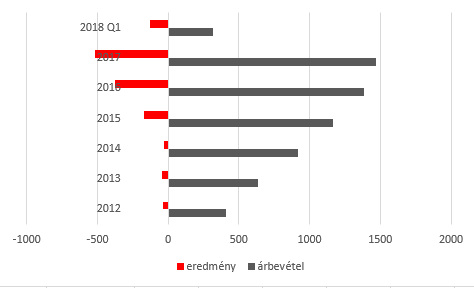

Az, hogy a Pandora nem tudott nyereségessé válni 2018 első negyedévében igazából senkit nem lep meg, hiszen senki nem is várta mindezt, sőt a 27 centes részvényenkénti veszteség sokkal-sokkal jobb, mint a 38 cent, amit a piac várt.

Az, hogy a Pandora nem tudott nyereségessé válni 2018 első negyedévében igazából senkit nem lep meg, hiszen senki nem is várta mindezt, sőt a 27 centes részvényenkénti veszteség sokkal-sokkal jobb, mint a 38 cent, amit a piac várt.

Akkor, amikor láthatóan a Pandora jelenlegi, core üzlete, azaz a hirdetés alapú on-demand rádiószolgáltatás növekedése kifulladóban van, maga a piacon pedig egyre erősebb verseny várható azáltal, hogy a Spotify is szeretne egyre határozottabban megjelenni ezen a piacon.

Akkor, amikor láthatóan a Pandora jelenlegi, core üzlete, azaz a hirdetés alapú on-demand rádiószolgáltatás növekedése kifulladóban van, maga a piacon pedig egyre erősebb verseny várható azáltal, hogy a Spotify is szeretne egyre határozottabban megjelenni ezen a piacon.

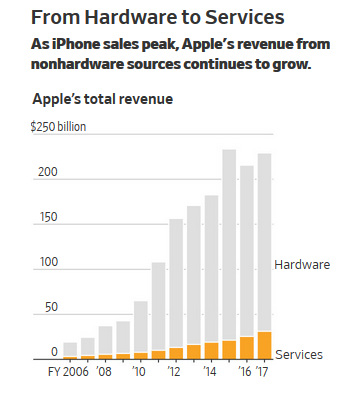

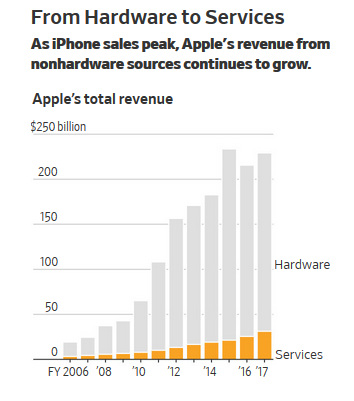

A 2000-es évek közepén, amikor az Apple lényegében megteremtette a legális zeneletöltést, az Apple számára a tartalom hosszú éveken át kulcsfontosságú volt. 2004 és 2010-11 között az iTunes nem csupán a digitális, hanem

A 2000-es évek közepén, amikor az Apple lényegében megteremtette a legális zeneletöltést, az Apple számára a tartalom hosszú éveken át kulcsfontosságú volt. 2004 és 2010-11 között az iTunes nem csupán a digitális, hanem A trend olyannyira erős, hogy egyre több és több elemző pedzegeti, hogy a szolgáltatások lehetnek majd az a terület, ami megmentheti az Apple-t ( majd akkor) amikor az iPhone eladások tényleg elkezdenek hanyatlani.

A trend olyannyira erős, hogy egyre több és több elemző pedzegeti, hogy a szolgáltatások lehetnek majd az a terület, ami megmentheti az Apple-t ( majd akkor) amikor az iPhone eladások tényleg elkezdenek hanyatlani.