Valamikor 2013 végén a Soundcloud egy álom megválósítását tűzte ki célul maga elé, annak ellenére, hogy már akkor is roppant sikeres zenei szolgáltatás volt. A Soundcloud eltökélt volt abban, hogy streaming cég legyen belőle, olyan streaming cég, ahol egyszerre találhatóak meg az ismert, mainstream jellegű tartalmak és a sokkal kevésbé ismert, underground tartalmak egyaránt.

A képet innen loptuk

Az úton aztán el is indult a berlini cég, hogy aztán egyre több és több, és egyre jelentősebb akadályokba ütközzön. Ezek közül csupán csak az egyik ( volt) a kiadókkal való lassan haladó tárgyalások. Az első megállapodásra, a Warner Music-kal közel egy évet a Universal-al pedig másfél évet kellett várni, miközben a Sony tartalmait letiltatta a szolgáltatásból. A nehezen haladó kiadói tárgyalásoknál is komolyabb probléma a Soundcloud üzleti modellje és pénzügyi helyzete.

A kiadói vonalon ugyanakkor sikerült beütni az utolsó szöget a héten ugyanis hivatalosan is megerősítették, hogy a SONY és a berlini cég megállapodtak, így a jövőben a SONY illetve az érdekkörébe tartozó kisebb kiadók a The Orchard és a RED Distribution kiadványainak helyzete is rendeződik.

A Sony megállapodással papíron immáron minden akadály elhárult azelől, hogy a Soundcloud hagyományosnak mondható streaming szolgáltatással lépjen be az amúgy hihetetlenül versengő streaming piacra.

Ahhoz azonban, hogy a Soundcloud valóban életben marrdjon ezen az egyre kegyetlenebb piacon néhány dolgot egészen biztosan meg kell változtatnia:

- A DJ-k bizalmának visszanyerése

A Sounbdcloud egyedisége és egyik nagyon is kiaknázható lehetősége ( erről még később szó lesz) az, hogy igen jó viszonyt ápolt az elektronikus zenei szkéna szereplőivel. Sőt tulajdonképpen a Soundcloud éveken át másról sem szólt. A hagyományos streaming szolgáltatássá való alakulási folyamat során azonban többször is összetűzésbe keveredett a berlini cég felhasználóinak ezen nagyon fontos csoportjával, amit mindenképpen hamar helyre kell hoznia, hiszen a helyére sokan pályáznak, többek között az Apple is.

- Pénzügyek rendberakása

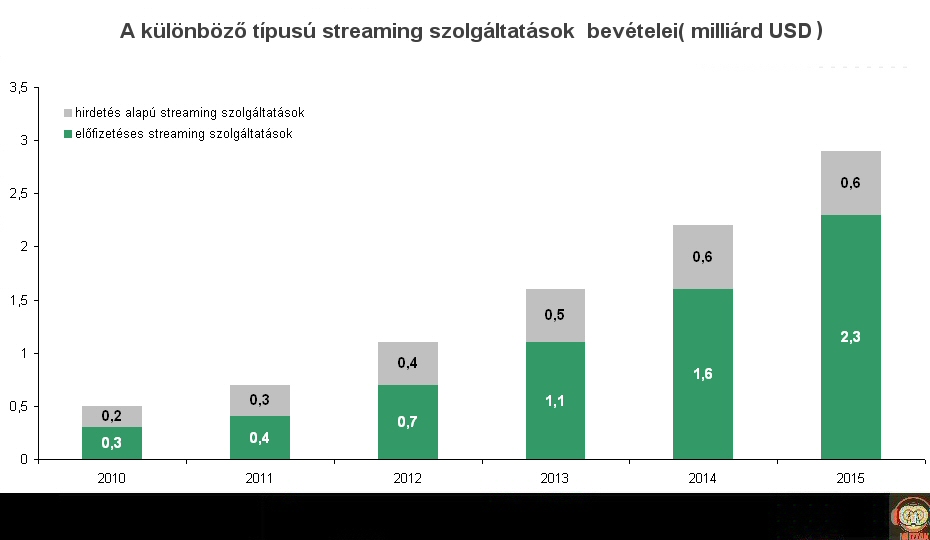

A Soundcloud 2013-as illetve 2014-es pénzügyi eredményei publikusak, és ezek alapján az látszik, hogy a berlini cég meglehetősen pazarló gazdálkodást folytatott, már az előtt is, hogy elkezdte volna a nagy zenei kiadókkal a tárgyalásokat, ami minden számítás szerint tovább növelte, növelhette költségeit.

Az utolsó ismert évben, 2014-ben minimális mértékben növelni tudta ugyan bevételeit, azonban a költségek drasztikusan 68%-al emelkedtek, így a cég továbbra is veszteséges maradt, csak 2014-ben összesen közel 43 millió dollár veszteséget termelve. A probléma 2014-ben is ugyanaz volt, mint 2013-ban: a Soudcloud fix ( azaz nem a tartalommal összefüggő) költségei is meredeken emelkedtek. Létszáma pedig tovább nőtt, immár 236 főre.

Ahhoz, hogy a Soundcloud túlélhessen, működését mindenképpen át kell tekintenie és racionalizálnia kell. Mindezt valószínűleg most már Berlinben és érzik, érzékelik. Ennek (is) köszönhető Alison Moore, korábbi NBC Universal illetve HBO vezetői kinevezése. Moore feladat nem kevesebb lesz, minthogy Chief Revenue Officer egyensúlyba hozza a Soundcloud bevételeit és kiadásait.

- Működőképes üzleti modell

Önmagában a költségek csökkentése biztosan nem lesz elég a Soundcloud számára., különösen, hogy várhatóan maguk a költségek nőni fognak azáltal, hogy a kiadóknak immáron minden lejátszott szám után fizet majd a berlini cég.

A működőképes üzleti modellhez három területen kell majd Moore-ak és az egész Soudcloudnak okosan és ügyesen gondolkoznia és lépnie, mind a hirdetési bevételek, mind a költségek lefaragása területén, és mindemellett olyan árazást kell kialakítani, amely ki tudja emelni a sok szereplős, sok egyforma szereplős streaming piacból.

|

Ilyen lehet majd az Új-Soundcloud

Piaci információk alapján a Soundcloud a kiadókkal való hosszadalmas tárgyalásokkal párhuzamosan gőzerővel dolgzott magának a platformnak az átdolgozásán, ami technikai értelemben készen van és csak az utolsó simítások migrációs feladatok szükségesek ahhoz, hogy elindulhasson, most már akár heteken belül.

Meg nem erősített hírek szerint az új platform esetében a kiadók dönthetik majd el, hogy egyes tartalmaik az ingyenesen elérhető verzióban is megjelenhetnek-e vagy csupán a prémium verzióban, azaz a kiadók megkaphatják a berlini cégtől azt a szintű kontrollt, amit a Spotify esetében nagyon szerettek volna, de nem kaptak meg ( eddig)

Ezzel párhuzamosan ugyanakkor a Soundclud vezetősége kiemelten ügyelni szeretne arra, hogy a szolgáltatás alap fókusza ne sérüljön, aza továbbra is megmaradjon elektronikus zene kedvelőinek és a DJ-k elsőszámú kapcsolattartó helyének, és zenei közösségnek. Azaz a jövőben is feltölthetőek lesznek teljes DJ mixek, ellenben a Google- hoz hasonló algoritmus segítségével amennyiben az tartalmaz jogvédett tartalmakat, akkor azok után a jogtulajdonos lejátszásonként megkapja majd a maga részét.

|

- Piacképes árazás

Ma a streaming piacon szinte mindenki 10 dollár/ hó árazással próbál boldogulni, miközben egyre több és több adat illetve gyakorlati próbálkozás utal arra, hogy a fogyasztók számára ez az ár túl drága, kevesebbet fizetnének, amiért cserébe beérnék kevesebbel.

A Soundcloud esetében ezt a felszínen egyszerűnek tűnő képet bonyolítja, hogy hosszú ideig ( sőt alapvetően még most is) a bevételeinek túlnyomó része az előadók által a nagyobb mennyiségű tartalom feltöltés ellenében fizetett összegből származtak.

Moore és a Soundcloud feladat most tehát az lesz, hogy megtalálja a megfelelő egyensúlyt a hirdetések által megszakított ingyenes elérés, az előfizetéses modell és a zenészek által fizetett díjak között. Pont ez utóbbi adhat lehetőséget arra a berlini cégnek, hogy az egyedi felhasználók által fizetendő díjat alacsonyabban tartsa.

A sok negatívum mellett ugyanis ne felejtsük el, hogy a Soundcloud 175 millió regisztrált felhasználóval rendelkezik. Ez jó alapot jelenthet a hirdetésen alapuló szolgáltatáshoz is és ahhoz is, hogy a 175 millió felhasználó kis hányadát prémium előfizetővé alakítva érdemi előfizetési bevételeket generáljon.

- Exkluzív előadók

2015 sok más mellett az előadókért elindult egyre intenzívebb harcról is szólt. A kiindulópontja mindennek a streaming szolgáltatások által fizetett díj,. Amelyet az előadók keveselltek, keveselnek. Rövid, de valószínűleg még középtávon sem lesz minden felet kielégítő megoldás a problémára, így a vezető streaming cégek nem elhanyagolható mértékben a TIDAL megjelenése miatt is bőszen elkezdték maguk köré gyűjteni az előadókat, extra díjazás ellenében, majdani exkluzív tartalmak reményében, amelyben az élen az, az Apple áll, amely számára az előadók egyben jövőbeni potenciális kiadójának a klienseit is jelentik…

Ebben a versenyben a Soundcloudnak is fel kell majd valamit mutatnia, annak érdekében, hogy legyenek olyan előadók ( lehetőleg minél híresebbek) akik miatt a Soundcloud-ra kell mennie a rajongóknak.

- Ha szükséges, el kell adni

Természetesen, mégha mindent meg is tesz a Soundcloud, akkor sem biztos, hogy sikeres lesz. A sikertelenség ebben az esetben pedig szinte biztosan egyenlő lesz a pénzügyi lelehetetlenüléssel. Nem feltétlenül kell ugyanakkor megvárnia Alexander Ljung-nak és cégének.

Kicsit rendezettebb viszonyokkal, egyértelműbb célokkal és egy-két sikerrel a Soundcloud igen komoly akvizíciós célpont lehet, sőt a Pandora-val egyetemben 2016-2017-re döntő faktor lehet a 3-4 hatalmas streaming piaci versenyének eldöntésében!

Egy pillanatra se felejtsük el, hogy a streaming piacon ez abszolút nem lenne példa nélküli. Az Apple lényegében az indulása után azonnal megvásárolta az inkább koncepcióval, mint termékkel rendelkező Beats Music-ot, a Twitter pedig majdnem felvásárolta a bevételek nélküli, inkább csak koncepcióval ( no és persze több,mint 150 millió felhasználóval) a Soundcloudot szűk két évvel ezelőtt.

A berlini cég előtt tehát még most, 2 nagyon nehéz év után is rengeteg lehetőség áll, és megvannak az alapjai ahhoz, hogy valami nagyon egyedivel, nagyon újjal lépjen be a klasszikus értelemben vett streaming piacra. Csak magában a cégben kellene rendet tenni..

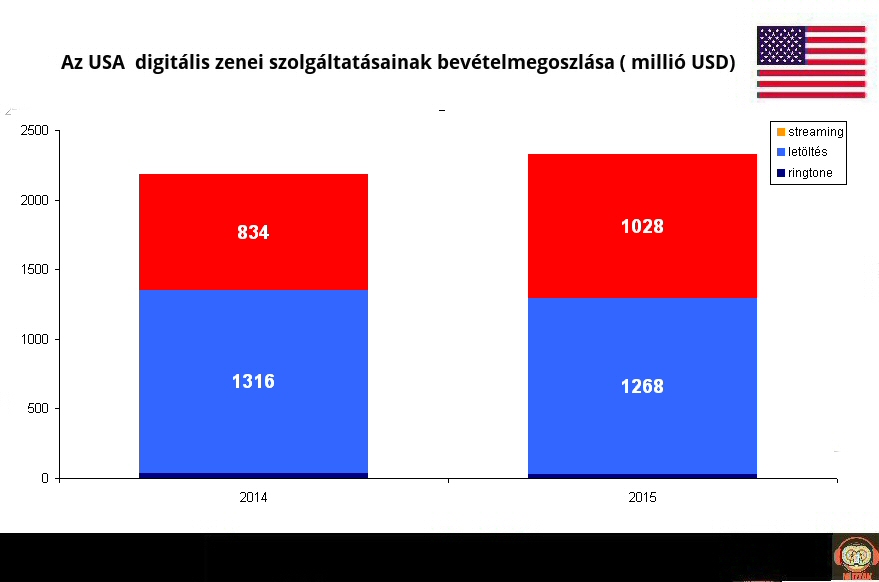

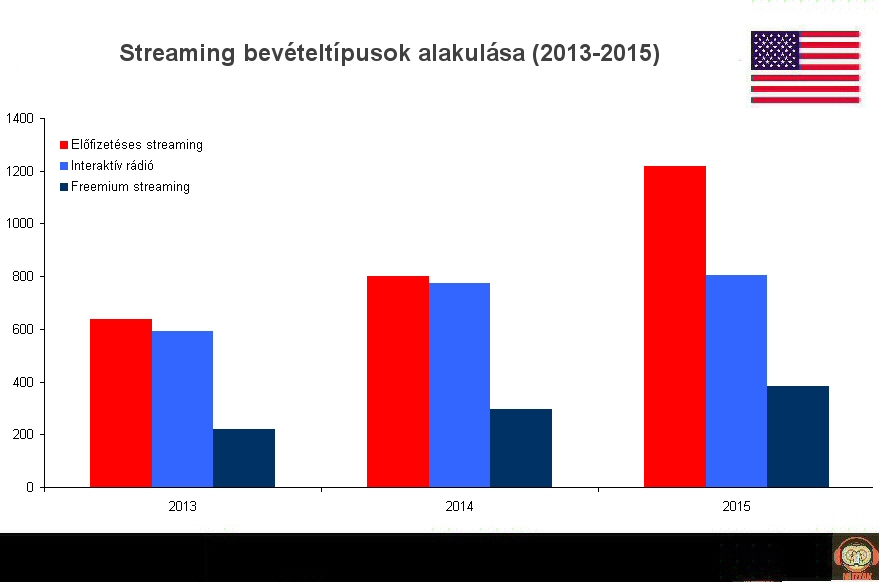

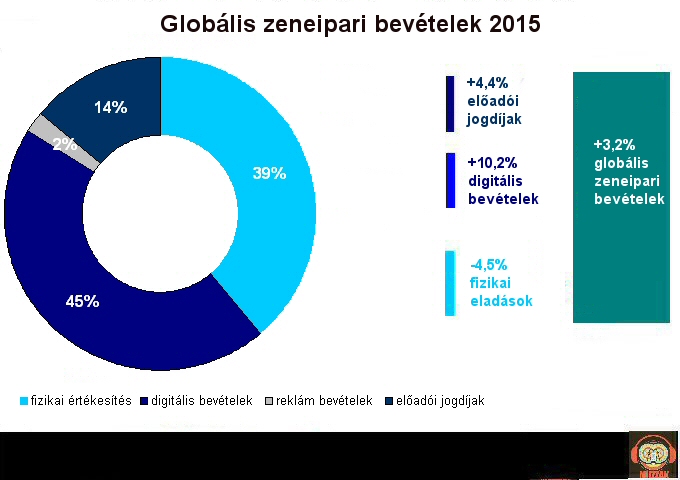

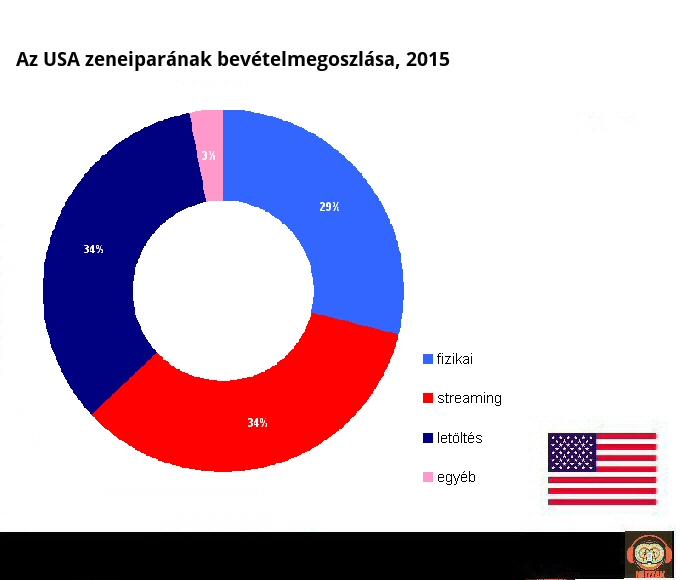

A számok nyelvén mindez annyit tesz, hogy 2015-ben a tengerentúli zeneipari bevételek marginális mértékben, 0,9%-al de növekedni tudtak, éppen hogy csak meghaladva a 7 milliárd dollárt.

A számok nyelvén mindez annyit tesz, hogy 2015-ben a tengerentúli zeneipari bevételek marginális mértékben, 0,9%-al de növekedni tudtak, éppen hogy csak meghaladva a 7 milliárd dollárt.