A streaming piacon egyre ádázabb harc folyik a szereplők között az ügyfelekért és piacszerzésért. A harc egyre keményebb, nem utolsó sorban azért, mert minden jel szerint azon ügyfelek száma, akik a jelenlegi árazás mellett hajlandóak igénybe venni ezeket a szolgáltatásokat közel lehet a maximumához.

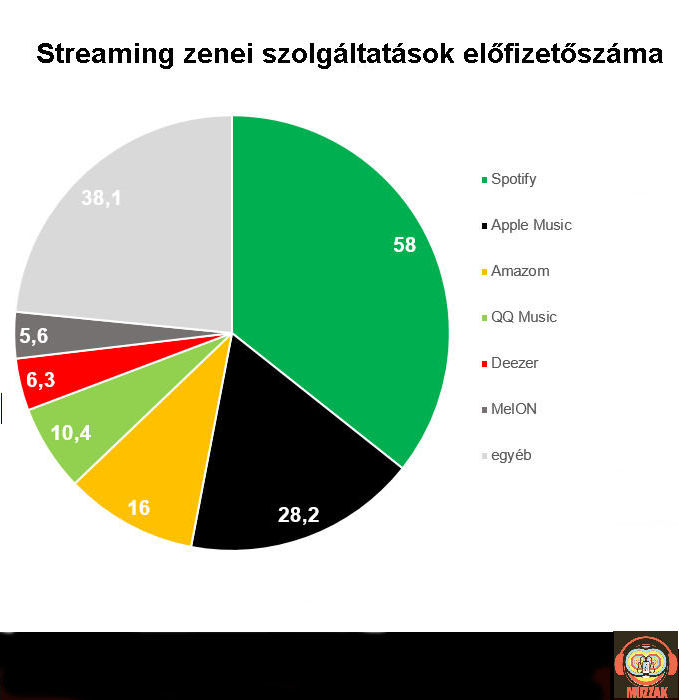

A piacvezető jelenleg a svéd Spotify és minden jel arra utal, hogyha nem áll be drasztikus változás a szolgáltatások növekedési ütemében, akkor a második helyezett Apple Music rövid távon nem lesz képes letaszítani a trónról svéd riválisát.

A ha nem, áll be drasztikus változás persze egy ilyen környezetben nehezen vehető garantáltnak és biztosnak,. különösen egy olyan vállalat esetében,mint az Apple amely lényegében bármely zeneipari szereplőt megtudná vásárolni, ha éppen úgy adódik kedve. És minden jel szerint 2017 decemberében, 2015 2014, a Beats Music akvizíció után ismét úgy adódott kedve…

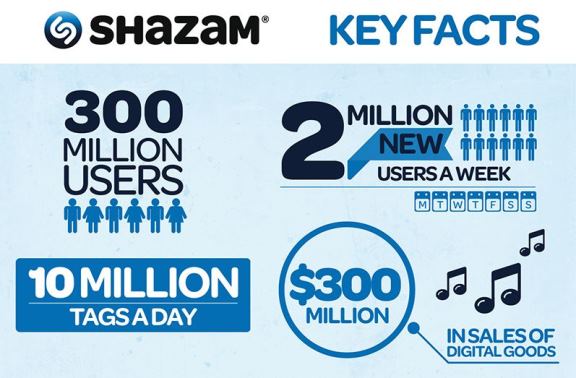

Több helyről meg erősített hírek szerint ugyanis az Apple megvásárolja a zenefelismerési piacon piacvezetőnek számító Shazamot! Az információk szerint az Apple mintegy 400 millió dollárt fizet a Londoni székhelyű cégért.

A Shazam- amelyről pont a közelmúltban írtuk azt, hogy a Google hang asszisztensébe épített zenefelismerés lehet a veszte - 1999-es indulása óta szépen ,fokozatosan növekedett, mígnem mostanában már a saját piacának abszolút meghatározó szereplője volt.

|

A betelefonálós szolgáltatástól a világhírig A Shazam abszolút nem fiatal cég, 1999-ben alapította három kaliforniai és egy angol diák, Chris Barton, Philip Inghelbrecht, Avery Wang és Dhiraj Mukherjee. A 2002-ben, 2580-an néven csak az Egyesült Királyságban elérhető első verzió nem tudott többet, minthogy a 2580-as számot tárcsázva, 30 másodperc után a szolgáltatás felismerte a hallott dallamot és SMS-ben elküldte azt a telefonálónak. A későbbi verzió(k) már linkeket is tartalmaztak, majd havi díj ellenében korlátlan számú hívást lehetett kezdeményezni.

Az igazi változást azonban 2008 és az iPhone megjelenése hozta! A Shazam 2.0 az App Store indulásával egy időben jelent meg, központi funkcionalitása megmaradt, annyi változott csupán, hogy az eredményt nem SMS-ben kapta meg a telefontulajdonos, hanem magában az alkalmazásban jelent meg. Az iOS verzió már a kezdetektől lehetővé tette a beazonosított dalok iTunes-ból való megvásárlását. A 2009-ben megjelent Android verzió az Amazon áruházával volt összekötve, hasonló módon. A Shazam sikere az eredeti ötlet mellett egyértelműen üzleti modelljében van. Maga az alkalmazás ingyenes, azonban az ingyenes verzió csak havi 5 dalfelismerést tesz lehetővé. A prémium verzió- melynek díja évi 6 dollár- korlátlan számú dalfelismerést tesz lehetővé. A Shazam 2011-ben bővített szolgáltatását, amely onnantól kezdve már nem csupán zenéket, hanem a háttérben hallható reklámokat vagy éppen TV sorozatokat is képessé vált felismerni. |

Ez a piac ugyanakkor egy meglehetősen szűk, jól körülhatárolható piac, nem véletlen, hogy a Shazam az elmúlt években maga is komolyan foglalkozott annak lehetőségével, hogy saját maga a streaming szolgáltató irányba mozduljon el. A streaming szolgáltatások- mint például az Apple Music- számára pedig a zenefelismerés mindig is egy olyan terület volt, amit szerettek volna saját szolgáltatásaik részeként ajánlani, nem csak partner együttműködésként a Shazammal.

Az amit a Shazam kínál és tud ugyanakkor nem valami olyasmi, amit pillanatok alatt, kevés költséggel ki lehet fejleszteni és meg lehet tanulni, így nagyon más opció, mint az akvizíció nem kínálkozott előttük. Az igaz lökést azonban feltételezhetően nem ez, hanem pontosan az adta meg, az olyan óriáscégek ,mint az Apple számára, hanem amiről novemberi posztunkban is írtunk, ez pedig a mesterséges intelligencia segítségével működő asszisztensek.

Mit jelenthet az Apple-Beats Music akvizíció a zeneipar számára

Az Apple, sokáig kényelmes digitális zenepiaci helyzete valamikor a tavalyi év közepén kezdett el romlani. A streaming szolgáltatások előretörése, az a lá carte piac csökkenése miatt ma már egyértelműen látszik, hogy az Apple-nek is drasztikusan át kell alakítania zenei stratégiáját és magát az iTunes-t is!

Specifikusan, az Apple esetében több más olyan tényező is lehet, amelyek végül az akvizíció mellé állították a menedzsmentet. Ezek közül a legfontosabbnak pedig semmi köze nincsen a zenéhez. Ez pedig a Shazam virtuális valóság megoldása, amelynek segítségével a telefontulajdonosok hétköznapi tárgyakat fotózhatnak le és integrálhatnak rövid videókba. Ha és amennyiben az Apple-nek valóban komoly tervei vannak ezen a téren, akkor ahhoz ez egy igen jó eszköz lehet majd.

Persze a fő elem és az elsődleges hasznos az lehet majd, amikor a Shazam alkalmazást integrálják az Apple Musicba/ Apple Musickal és ezáltal valóban telejs közeli zenei élményt nyújthat majd a Beats Music alapjaira épülő szolgáltatás. Zenefelismeréssel, exkluzív tartalmakkal, hatalmas zenei adatbázissal, Beast Radio-val és videós tartalmakkal.

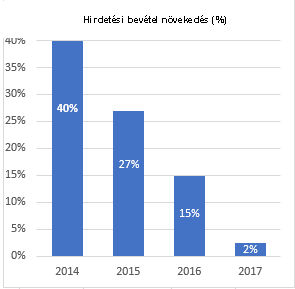

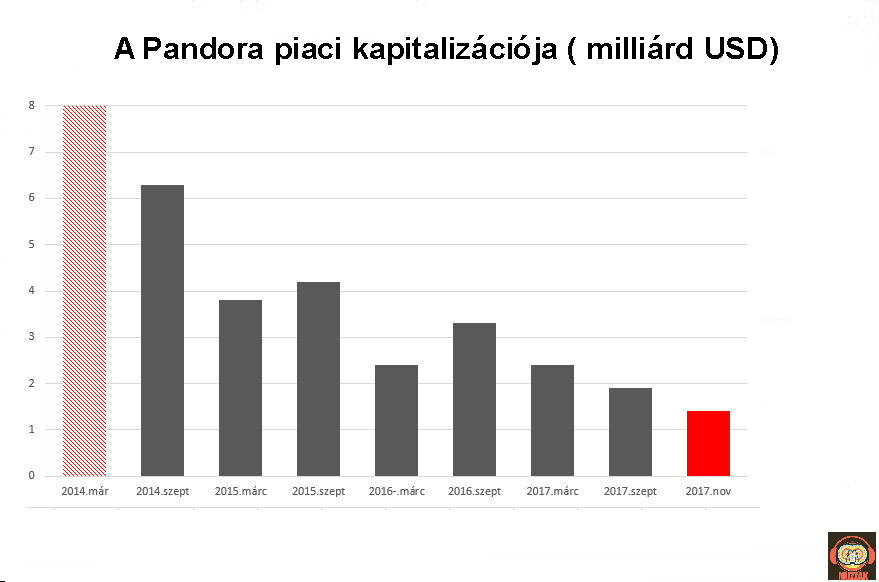

Mindez pedig nem kevesebbet jelent, minthogy lényegében megállt a cég fő bevételi forrását jelentő hirdetési bevételek növekedése. Ezek az elmúlt években, ahogy az ábra is mutatja eleinte meredek, de később is kétszámjegyű mértékben növekedtek éves szinten, jelezve, hogy a Pandora üzleti modelljének bevételi oldala működőképes. Úgy tűnik mostanra ez is megváltozott.

Mindez pedig nem kevesebbet jelent, minthogy lényegében megállt a cég fő bevételi forrását jelentő hirdetési bevételek növekedése. Ezek az elmúlt években, ahogy az ábra is mutatja eleinte meredek, de később is kétszámjegyű mértékben növekedtek éves szinten, jelezve, hogy a Pandora üzleti modelljének bevételi oldala működőképes. Úgy tűnik mostanra ez is megváltozott.

Amikor a világ zeneiparáról beszélünk, akkor az esetek túlnyomó többségében a világ legfontosabb, maximum 10 országot magában foglaló zenei piacairól szoktunk beszélni . A streaming szolgáltatások sok tekintetben

Amikor a világ zeneiparáról beszélünk, akkor az esetek túlnyomó többségében a világ legfontosabb, maximum 10 országot magában foglaló zenei piacairól szoktunk beszélni . A streaming szolgáltatások sok tekintetben

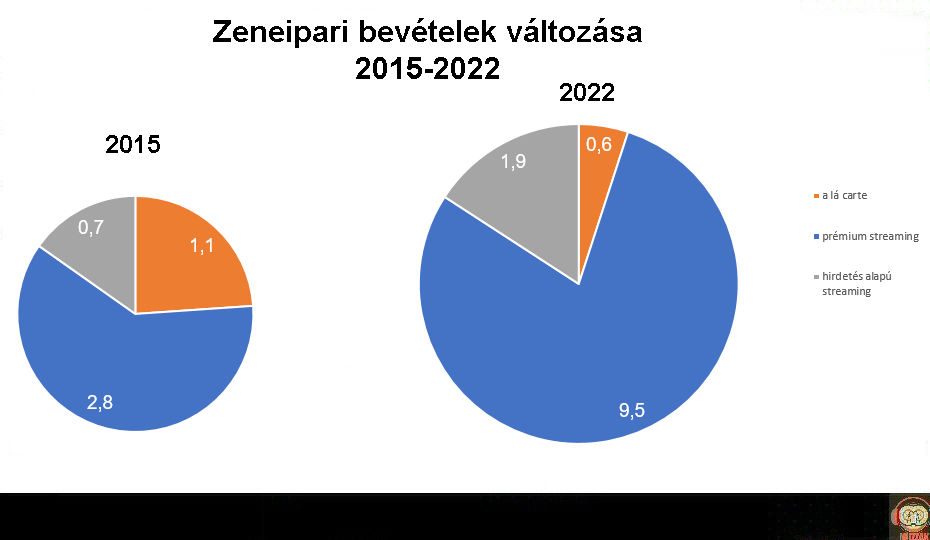

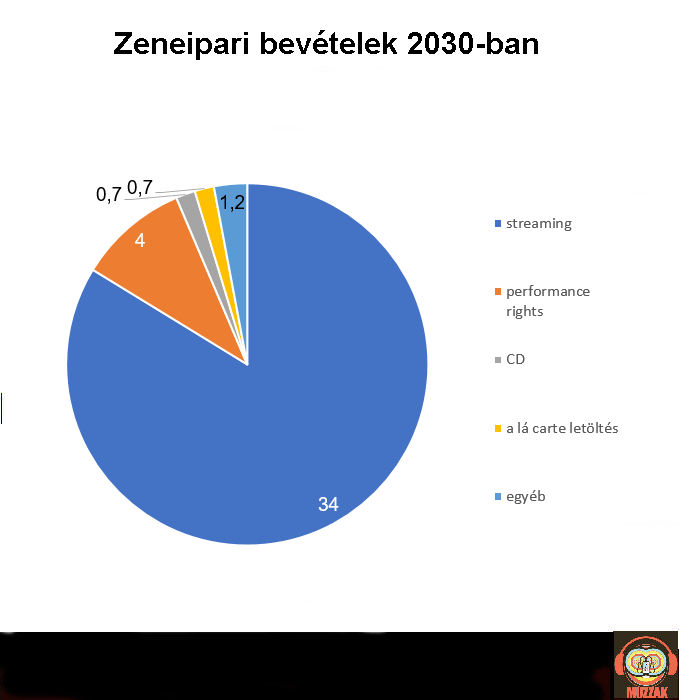

Lényegesen optimistább ennél ugyanakkor a Goldmann Sachs elemző cég, amely lényegében nem kevesebbet jósol és állít,minthogy 2030-ra megközelíthetik a 30 milliárd dollárt majd a világ zeneipari bevétele, természetesen a streaming szolgáltatásoknak köszönhetően. Hogy lássuk, mennyire optimista az elemző cég:

Lényegesen optimistább ennél ugyanakkor a Goldmann Sachs elemző cég, amely lényegében nem kevesebbet jósol és állít,minthogy 2030-ra megközelíthetik a 30 milliárd dollárt majd a világ zeneipari bevétele, természetesen a streaming szolgáltatásoknak köszönhetően. Hogy lássuk, mennyire optimista az elemző cég: